Въведение в бета

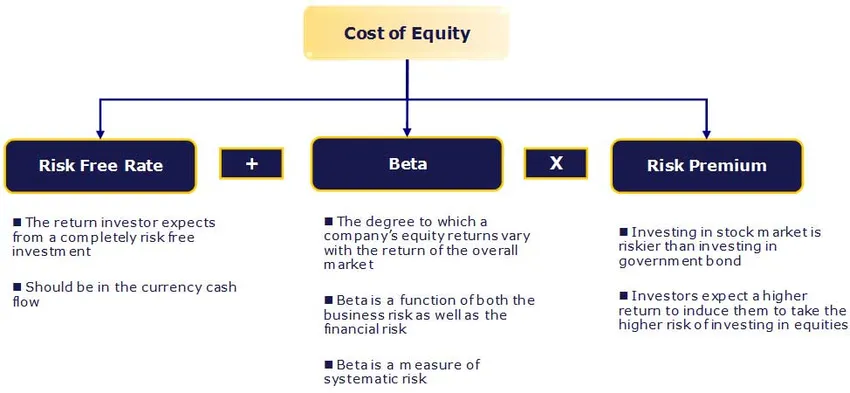

В тази статия ще видим контур на тема Какво е бета? и също така ще научим за оценката на цената на собствения капитал. Цената на собствения капитал (Ke) е възвръщаемостта, очаквана от акционерите.

Безрискова ставка:

Безрисковата сигурност няма риск по подразбиране, няма променливост и бета на нула. На практика такава ценна книга не съществува и затова използваме ценни книжа, емитирани от политическо и стабилно правителство. Изборът на облигацията зависи от прогнозния хоризонт - краткосрочен или дългосрочен?

Най-близкото приближение до безрисковия процент е доходността по държавните облигации. Повечето анализатори използват дългосрочната доходност на държавните облигации. В идеалния случай продължителността на прогнозата трябва да съответства на срока на облигацията, използвана за изчисляване на доходността на облигациите. Например, ако една компания е прогнозирана за 10 години, трябва да използваме 10-годишна облигационна доходност като безрискова ставка.

Какво е Бета?

Бета е статистическа мярка за променливостта на цената на акциите на компанията спрямо общия пазар на акциите. Изчислява се чрез регресиране на процентното изменение в акции или портфейл спрямо процентното изменение на пазара (обикновено, както е определено чрез индекс като SENSEX / NIFTY).

Препоръчителни курсове

- Обучение по структурирани финанси

- Онлайн кредитен рейтинг на обучението на Wonderla

- Сертификационно обучение по LBO моделиране

- Оценка на Shopper Stop Program

По този начин бета от един (1) предполага акция, която се движи точно с пазара. Прилагането на бета от един (1) към CAPM би довело до надбавка над безрисковия процент, равен на средната премия за собствен капитал. По-високата / по-ниската бета означава, че акцията е по-рискова / по-малко рискова и води до по-голяма / по-малка необходима възвръщаемост. Повечето бета версии падат между 0, 1 и 2, 0, въпреки че са възможни отрицателни и по-високи числа.

Чувствителността на Beta е, защото има два компонента - рискът, присъщ на активите на бизнеса, и рискът, свързан с ливъридж, приложен към тези активи.

Определители на бета

- Продукт или услуга: Бета стойността за дадена фирма зависи от чувствителността на търсенето на нейните продукти и услуги и от разходите й към макроикономически фактори, които влияят на цялостния пазар.

- Цикличните компании имат по-високи от нецикличните фирми, които продават по-дискреционни продукти, ще имат по-високи бета-версии, отколкото фирмите, които продават по-малко дискреционни продукти.

- Оперативен ливъридж: Колкото по-голям е делът на фиксираните разходи в структурата на разходите на бизнеса, толкова по-висока е бета.

- Финансов ливъридж: Колкото повече дълг поема една фирма, толкова по-голяма ще бъде бета на собствения капитал в този бизнес. Дългът създава фиксиран разход, лихвени разходи, което увеличава излагането на пазарни рискове.

Разблокиране и освобождаване на бета:

Това е статистическа мярка за променливостта на цената на акциите на дружеството спрямо общия пазар на акциите. Ако обаче оценяваме частна компания, която не е в списъка, не можем да намерим бета, както е предложено по-горе.

Бета изчисление

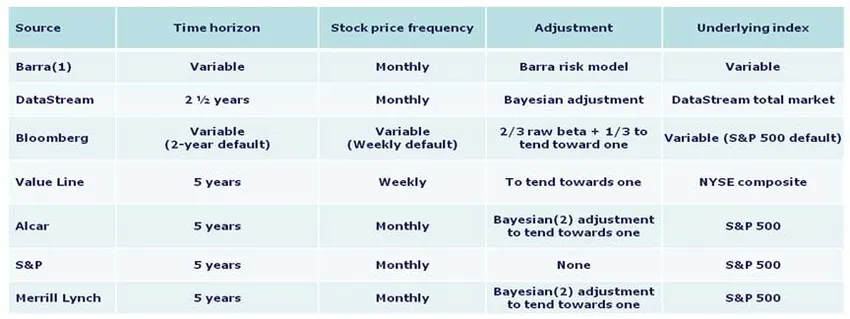

По-долу са методологиите, използвани от различни източници при изчисляване:

Предпочитаната политика в областта на бета методологията в Индия е, че трябва да използвате Beta, предоставена на Beta, освен ако няма основателна причина да не го направите. За справка обаче по-долу са изложени основите за това как се изчислява бета.

1. Времеви хоризонт - пет години

Проучванията показват, че по-дългите хоризонти дават по-точни бета-версии. Пет години се считат за подходящ период от време за улавяне движението на акциите, като все още отразяват текущата пазарна динамика. По-кратките периоди могат да отразяват по-лесно отклоненията от пазара или компанията. Повечето основни източници използват този хоризонт.

2. Честота - месечно

Налична е повече история за месечните цени на акциите, което позволява като цяло по-задълбочени проучвания. Седмичните резултати могат да страдат от изкривявания, които произтичат от деня от седмицата, избран за цените на затваряне. Ежедневните резултати могат да бъдат изкривени от ефекта на Фишър, при което движенията на пазара в края на деня не са съпоставени с цените на затварянето, тъй като цената на затваряне се записва като последна търговия, а не непременно търговия в края на деня.

3. Настройка - да се стреми към един

Беше забелязано, че като отрасъл / компания зрее, тя действа по-скоро като цялостната икономика / пазар като цяло. Следователно, бетите се движат повече с пазара във времето. Суровата бета версия ще се нуждае от корекции, за да отразява по-добре тенденцията на бета за по-дълги периоди от време.

4. Основен индекс

Използвайте индекса на държавата, в която се намира вашата компания. В Индия трябва да се използва SENSEX 30.

заключение

В тази статия научихме за оценката на цената на собствения капитал, която ще намерим за частна компания … Дотогава, Щастливо обучение!

Препоръчителни статии

Ето няколко статии, които ще ви помогнат да получите повече подробности за формулата на CAPM, така че просто преминете през линка.

- 3 най-добри и лесни стъпки за изчисляване на бета (мощен)

- 6 най-невероятни въпроси за тестване на интервю за софтуер

- Проблеми с макроикономиката

- Колко важно е CAPM и неговите изчисления? (Преглед)