Разлика между обезпечена срещу необезпечена кредитна карта

Защитената кредитна карта е вид кредитна карта, предоставяна на своите купувачи само при наличието на някакво финансово банкиране под формата на обезпечение преди притежаването на такава. Това обезпечение, както подсказва и името, осигурява слой сигурност само в случай на неизпълнение. тук ще обсъдим разликата между защитена срещу необезпечена кредитна карта.

Необезпечена кредитна карта се предоставя на своите купувачи без ангажимент за обезпечение и се прави по-лесно достъпна за хората като цяло. Необезпечените карти представляват част от пазара на суб-премиер.

Кредитополучателите на двете обезпечени срещу необезпечени кредитни карти могат да ги използват във всички търговски обекти и места, където те са приемливи. Те имат кредитни лимити, които осигуряват лимита на разходите на картодържателя и трябва да бъдат изплатени, за да се поддържа добър кредитен рейтинг.

Сравнение между главата на обезпечената срещу необезпечената кредитна карта (Инфографика)

По-долу е топ 8 разликата между Защитена срещу Неосигурена кредитна карта

Основни разлики между защитена срещу необезпечена кредитна карта

И двете обезпечени срещу необезпечени кредитни карти са популярен избор на пазара; нека да обсъдим някои от основните разлики между обезпечена срещу необезпечена кредитна карта

- Ключовият елемент, определящ всяка от кредитните карти, е обезпечението на вложителя, което е фиксирано за вида на предлаганата карта. Това прави защитена кредитна карта различна от останалите стандартни карти, налични за закупуване. Кредитният лимит, до който процъфтява клиентът в случай на обезпечена кредитна карта, трябва да запази минимум от този депозит или друго обезпечение, най-малко еквивалентно на същия лимит. Това обезпечение се използва само в краен случай, а не за редовни месечни плащания по сметките за кредит.

- Много клиенти искат да използват защитена кредитна карта, за да подобрят своите кредитни резултати. Тъй като шансовете за неизпълнение и неуспех в изплащането са по-ниски, притежателят на картата в крайна сметка отговаря на изискванията на сметката за кредитна карта. В случай на необезпечени кредитни карти, тъй като не е нужно да поемате обезпечение, това означава, че кредиторът вече е оценил кредитната ви история и е уверен в способността си за погасяване.

- Има много клиенти, които искат да използват необезпечени кредитни карти, тъй като искат да увеличат кредитните си лимити. Запазването на депозит като резервно копие не им позволява често да увеличават кредитните си лимити. Освен това те искат да използват същата сума на депозита като срочен депозит, което може да им даде някаква възвръщаемост и да не лежи бездействащо. В случай на обезпечени кредитни карти, кредитният лимит може да бъде удължен, когато се извършват положителни плащания редовно, като депозитът се запази непокътнат.

- В случай на редовни положителни плащания към обезпечената кредитна карта, има шанс банката да надгради до две опции - увеличаване на кредитния лимит или конвертиране на картата в необезпечена кредитна карта. Надграждането на необезпечената карта ще означава, че цялата сума на депозит или всички обезпечения ще бъдат върнати на притежателя на картата.

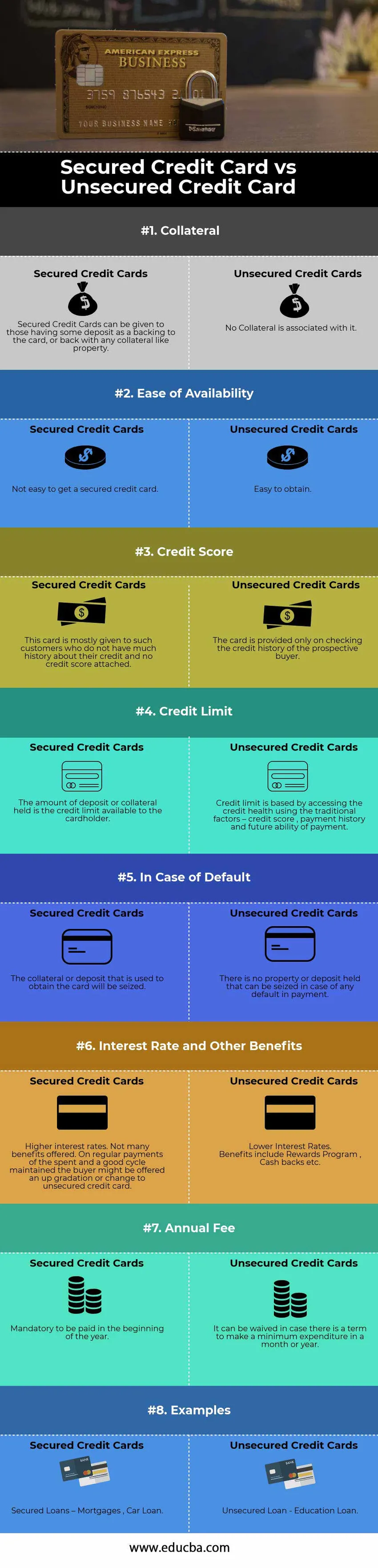

Таблица за сравнение срещу необезпечени кредитни карти

По-долу е 8-те най-добри сравнения между Защитена срещу Неосигурена кредитна карта

| Основата на сравнението между защитена срещу необезпечена кредитна карта | Защитени кредитни карти | Необезпечени кредитни карти |

| допълнителна гаранция | Защитените кредитни карти могат да бъдат дадени на тези, които имат някакъв депозит като залог на картата или обратно с обезпечение като собственост. | С нея не е свързано обезпечение |

| Лекота на наличността | Не е лесно да получите сигурна кредитна карта. | Лесно за получаване |

| Кредитен рейтинг | Тази карта се дава най-вече на клиенти, които нямат много история за кредита си и няма прикрепен кредитен рейтинг. | Картата се предоставя само при проверка на кредитната история на бъдещия купувач |

| Кредитен лимит | Размерът на задържания депозит или обезпечение е кредитният лимит, който е на разположение на притежателя на картата | Кредитният лимит се основава на достъп до кредитното здраве, като се използват традиционните фактори - кредитен рейтинг, история на плащанията и бъдеща способност за плащане |

| В случай на неизпълнение | Обезпечението или депозитът, който се използва за получаване на картата, ще бъдат иззети | Няма задържано имущество или депозит, които могат да бъдат иззети в случай на неизпълнение в плащането. |

| Лихвен процент и други предимства | По-високи лихви. Не се предлагат много предимства. При редовни плащания на изразходвания и поддържан добър цикъл, на купувача може да бъде предложено увеличение или промяна на необезпечена кредитна карта | По-ниски лихвени проценти.

Предимствата включват програма за награди, връщане на пари в брой и т.н. |

| Годишна такса | Задължително се изплаща в началото на годината | Тя може да бъде отменена в случай, че има срок за минимални разходи за месец или година |

| Примери | Обезпечени заеми - ипотеки, заем за автомобили | Необезпечен заем - заем за образование |

заключение

Кредитните карти са един от най-добрите начини да запазите добър кредитен рейтинг. Един от възможните начини е да се запази съотношението на използване на кредита - съотношението на неизплатеното салдо на кредитната карта и лимита на кредитната карта. По същество измерва размера на използвания кредитен лимит.

Защитените кредитни карти изискват депозит за сигурност; обаче са най-безопасните в сравнение с опцията за необезпечен кредит. Той предоставя начин за подобряване на кредитните резултати и от своя страна доверието ви на пазара, като извършва своевременните плащания за дължимата сума. В случай, че имате отличен кредитен рейтинг, можете да изберете или продължите с необезпечени кредитни карти. Ако обаче имате добър кредитен рейтинг, все пак ще се класирате за необезпечена карта, но лихвените проценти през периода ще станат неблагоприятни и лекотата на притежаване се изчерпва.

Препоръчителни статии

Това е ръководство за най-високата разлика между Защитена срещу необезпечена кредитна карта. Тук също обсъждаме ключовите разлики между обезпечените и необезпечени кредитни карти с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече.

- Сравнение на отговорността срещу разходите

- Разлики между запасите и инвентара

- Икономика срещу финанси - най-добри разлики

- Паричен пазар срещу капиталов пазар