Разлика между Mortgagee срещу Mortgagor

Ипотечен кредитор : Кредитна институция или банка, която осигурява финансиране на жилища за купувачи, може да бъде определена като ипотекар. В държавите и страните ипотекарите работят с n брой кредитополучатели годишно, целта им е да измери нивото на финансовия риск, който може да бъде свързан с потенциалния ипотекар, и съответно да разработи пакет за заем. Отпускането на заем в интерес на организацията обикновено е защитено по този начин. Mortgagor: За да финансира покупка на жилище ипотекар е всяко лице или физическо лице, което взема назаем пари от ипотекар. С проверима кредитна история съгласно регулиран стандарт, ипотекарите обикновено работят пълнолетни лица и за да осигурят възможно най-благоприятните условия за заем от ипотекарния кредитор, ипотекаторите често плащат до 20 процента от цената на жилището си като авансово плащане. Периодът на изплащане на средствата, които са заети, също се избира от ипотекодателя.

Mortgagee срещу Mortgagor Infographics

По-долу са топ 8 разликата между Mortgagee и Mortgagor

Ключови разлики между Mortgagee срещу Mortgagor

И двамата Mortgagee срещу Mortgagor са популярен избор на пазара; нека да обсъдим някои от основните разлики между Mortgagee и Mortgagor:

- Получателят в транзакции се нарича Mortgagor, докато ипотекарният кредитор в сделка с заем се отнася до „даряващ“ или „заемодател“.

- Съгласно договореното от ипотекарния кредитор и ипотекар, основната сума се разделя на фиксирани равни вноски заедно с лихва. Mortgagor става получател и Mortgagee обикновено погасява сумата на заема на равен брой вноски.

- Ипотекарът има право да знае за разходите за лихви, наемане и такси за сетълмент и т.н. преди споразумението, докато ипотекарният кредитор отговаря на всички запитвания и трябва да разкрие всички факти на ипотекарния.

- Преди да се даде необходимата документация на „споразумението“, ипотекарният представител трябва да представи собствеността върху активите. До размера на Заема заедно с лихвата се изплаща изцяло собственикът на промените в обезпечението от Ипотека до Ипотека.

- До пълното изплащане на заема, включително сумата на лихвата, ипотекарният обеща обезпечението си на ипотекарния кредитор. От друга страна, ипотекарният кредитор изплаща цялата сума на заема на Ипотекар.

- В случай, че ипотекарният кредитор не изплати вноските, ипотекарният кредитор има право да продаде обезпечението. Като има предвид, че ипотекарният трябва да спазва указанията, формулирани от ипотекарния кредитор.

- По-ниска от обезпечението, ипотекодържателят държи основната сума на заема, докато общата сума на обезпечението обикновено е по-висока от сумата на заема, поради което ипотекополучателят притежава по-голям размер на активите във валута.

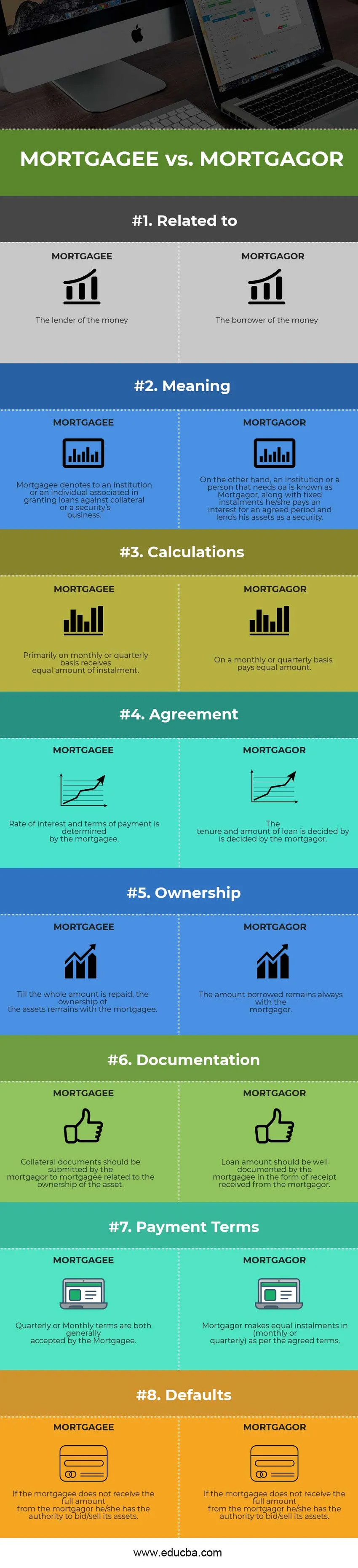

Насоки за сравнение между Mortgagee и Mortgagor

По-долу са най-добрите сравнения между Mortgagee и Mortgagor

|

Основа на сравнението между Mortgagee срещу Mortgagor |

ипотекарен кредитор |

ипотекарен длъжник |

| Свързан с | Заемателят на парите | Кредитополучателят на парите |

| значение | Ипотечен кредитор означава институция или физическо лице, свързани с отпускането на заеми срещу обезпечение или ценна книга. | От друга страна, институция или лице, което се нуждае от заем, е известно като Мортгор, заедно с фиксирани вноски плаща лихва за договорен период и отпуска активите си като ценна книга. |

| Изчисленията | Основно на месечна или тримесечна база получава равна сума на вноска. | На месечна или тримесечна база плаща равна сума. |

| съгласие | Лихвата и условията на плащане се определят от ипотекарния кредитор. | Наемът и размерът на заема се решават от ипотекодателя. |

| Собственост | Докато цялата сума не бъде изплатена, собствеността върху активите остава на ипотекарния кредитор. | Заемната сума остава винаги при ипотекатора. |

| документация | Документите за обезпечение трябва да бъдат представени от ипотекарния кредитор на ипотекар, свързани със собствеността върху актива. | Размерът на кредита трябва да бъде добре документиран от ипотекарния кредитор под формата на разписка, получена от ипотекарния кредитор. |

| Условия за плащане | Тримесечните или месечните условия са общоприети от ипотекарния кредитор. | Mortgagor прави равни вноски (месечно или тримесечно), съгласно договорените условия. |

| По подразбиране | Ако ипотекарният кредитор не получи пълната сума от ипотекарния кредитор, той / тя има право да наддава / продава активите си. | Mortgagor трябва да спазва решенията, постановени от ипотекарния кредитор в случай на неизпълнение. |

Ипотека срещу Мортгагор - финални мисли

Докато и двамата Mortgagee срещу Mortgagor са неразделна част от заемния бизнес, който включва залагане на активи на заемодателя от получателя, разходи като разходи за сетълмент, прехвърляне на средства на необходимите лица / институция разходи за лихви и др. споразумението е фиксирано с определен период от време, взето под внимание. В рамките на фиксиран брой вноски се изплаща цялата сума на заема, заедно с определена сума лихва, начислена от ипотекарника. Фиксираният лихвен процент и променливият лихвен процент са изчислени двата вида лихва.

В случай, че в предварително определен срок, ипотекарният кредитор не успее да върне кредита, за да възстанови дължимата сума, ипотекарният кредитор може да наложи неустойка или той може да наддаде активите си. Дали е оправдано да се наддават активите? Въпросът може да възникне сега. Отговорът в този случай би могъл да бъде, че възстановяването на дължимата сума в случай на неизпълнение има смисъл, което като ипотекополучател заема цялата сума предварително и поема риск от Mortgagor. Като предоставя някои неоправдано предимство на ипотекарния кредитор, законът на бизнеса заявява, че бизнесът не може да понесе загуби, тъй като ипотекарният кредитор се занимава с бизнес.

И двете условия за ипотека срещу ипотекар са свързани с ипотека, която предполага актив или обезпечение на недвижими имоти, което е отпуснато или заложено за получаване на обезпечен заем вместо фиксирано наемане и определен лихвен процент.

Препоръчителен член

Това е ориентир за основните разлики между Mortgagee срещу Mortgagor. Тук също обсъждаме ключовите разлики между Mortgagee и Mortgagor с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече -

- Приходи срещу печалби

- Активни срещу пасивни инвестиции

- Инвестиции срещу спестявания

- Управленско счетоводство срещу финансово счетоводство

- Приходи и печалба