Примерна стандартна формула за отклонение (Съдържание)

- формула

- Примери

Примерна стандартна формула за отклонение

В статистиката стандартното отклонение е основно мярка за намиране на дисперсията на стойностите на набора от данни от средната стойност на набора от данни. Той измерва разстоянието на тази точка от данни и средната стойност. Така че по-високо е стандартното отклонение, толкова по-високо ще бъде дисперсията и точките от данни ще са склонни далеч от средната стойност. По същия начин, по-ниското стандартно отклонение означава, че точките от данни ще бъдат по-близо до средната стойност. Много е полезно при сравняване на набори от данни, които могат да имат еднаква средна стойност, но различен диапазон.

Обикновено се изчислява стандартното отклонение на данните за населението, но понякога данните за населението са толкова огромни, че не е възможно да се намери стандартното отклонение за това. В този случай се изчислява стандартното отклонение на извадката и това ще стане представител на стандартното отклонение на популацията. Така че ще приемем, че извадката е правилното представяне на популацията и ще се съсредоточим върху стандартното отклонение на извадката в тази статия.

Да предположим, че имате набор от данни X с точки от данни (X1, X2 …… ..Xn).

Формулата за стандартно отклонение на популацията е дадена от:

Population Standard Deviation = √ (Σ (X i – X m ) 2 / n )

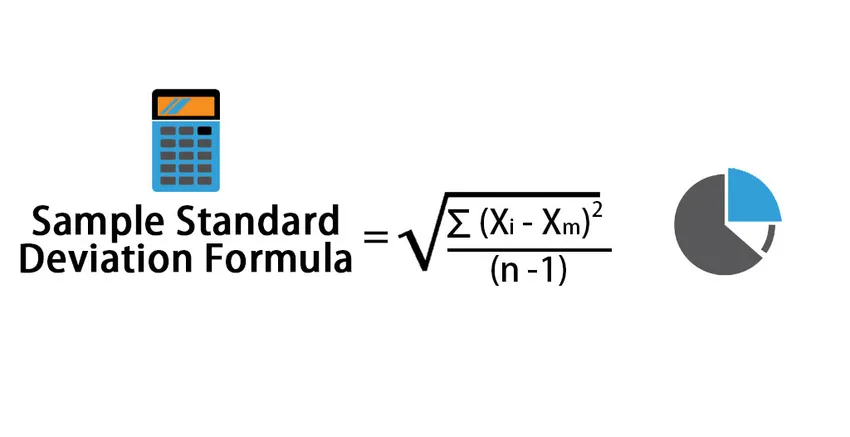

В случай, че не сте получили цялото население и имате само извадка (да кажем, че X е примерният набор от данни за популацията), тогава формулата за стандартно отклонение на извадката се дава от:

Sample Standard Deviation = √ (Σ (X i – X m ) 2 / (n – 1))

Където:

- X i - i th стойност на набора от данни

- X m - Средна стойност на набора от данни

- n - Общ брой точки от данни

Формулата може да изглежда объркваща в началото, но наистина трябва да се работи. Следват стъпките, които могат да се следват за изчисляване на стандартното отклонение на извадката:

- Намерете броя точки в набора от данни, т.е. n

- След това следващата стъпка е да намерите средната стойност на извадката. Това е основно средната стойност на всички стойности.

- След това, за всяка точка от данни, намерете разликата на тази от средната стойност и след това я квадрат.

- Вземете сбор всички стойности в горната стъпка и разделете това на n-1.

- Последната стъпка е да вземете квадратния корен на числото, изчислено по-горе.

Има друг начин за изчисляване на популацията и стандартното отклонение, просто като се използва STDEV.P () функция за стандартно отклонение на популацията и STDEV.S () функция за стандартно отклонение на извадката в excel.

Примери за стандартна формула за отклонение на пример (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на примерното стандартно отклонение.

Можете да изтеглите този шаблон за пример за стандартно отклонение на формула Excel тук - Примерен шаблон за стандартна отклонение формула ExcelПримерна формула за стандартно отклонение - пример №1

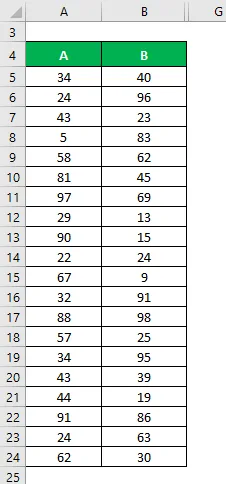

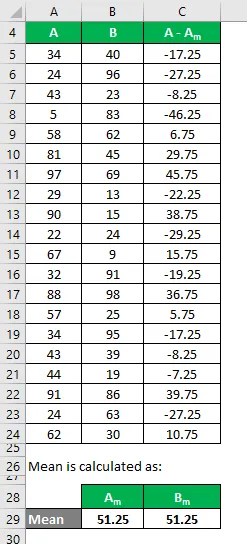

Да приемем, че имаме два примерни набора от данни A&B и всеки съдържа 20 произволни точки от данни и имат еднаква средна стойност. Изчислете примерното стандартно отклонение за набор от данни A&B

Решение:

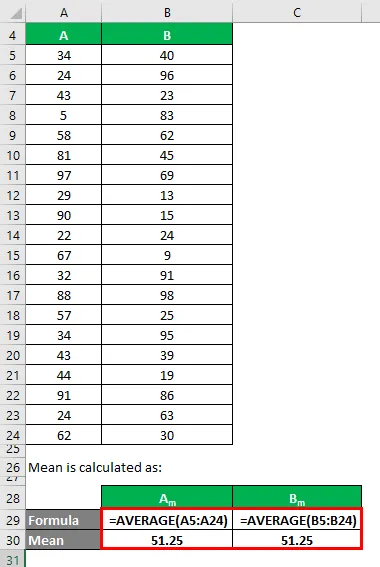

Средната стойност се изчислява като:

- Средно на набор от данни A = 51.25

- Средно на набор от данни B = 51.25

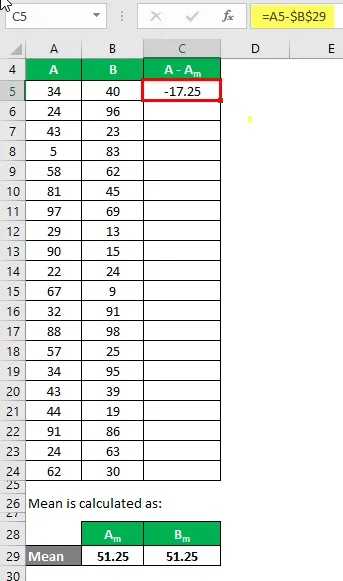

Сега трябва да изчислим разликата между точките от данни и средната стойност.

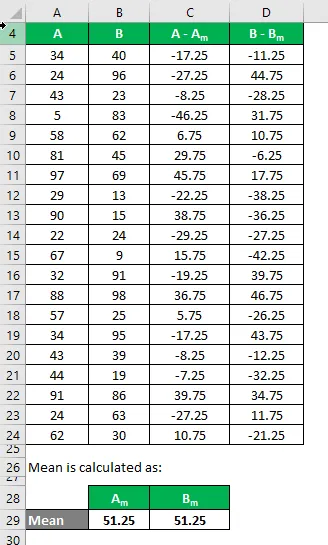

По същия начин, изчислете за всички набори от данни на A.

По същия начин, изчислете го и за набор от данни Б.

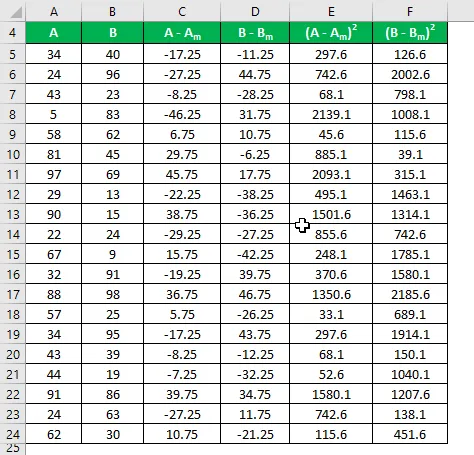

Изчислете квадрата на разликата за двата набора от данни A и B.

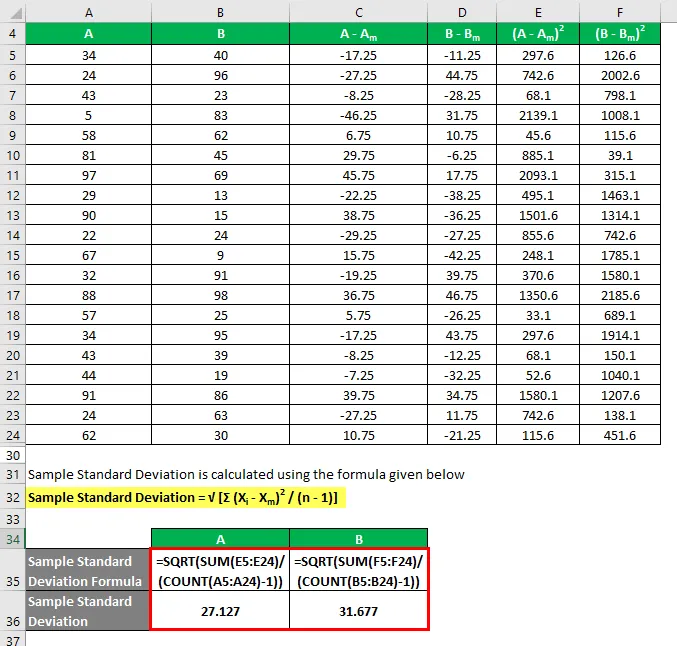

Проба стандартно отклонение се изчислява по формулата, дадена по-долу

Примерно стандартно отклонение = √ (Σ (X i - X m ) 2 / (n - 1))

Така че ако видите тук, въпреки че и двата набора от данни имат една и съща средна стойност, B има по-стандартно отклонение от A, което означава, че точките от данни на B са по-разпръснати от A.

Примерна формула за стандартно отклонение - пример №2

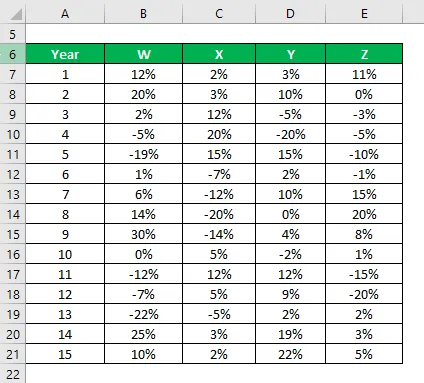

Нека да кажем, че сте много рискован инвеститор и искате да инвестирате пари на фондовия пазар. Тъй като вашият апетит към риск е нисък, искате да инвестирате в безопасни акции, които имат по-ниско стандартно отклонение. Вашият финансов съветник ви предложи 4 акции, от които можете да избирате. Искате да изберете 2 запаса сред тези 4 и ще решите това въз основа на по-ниско стандартно отклонение.

Имате информация за историческите им данни за последните 15 години.

Решение:

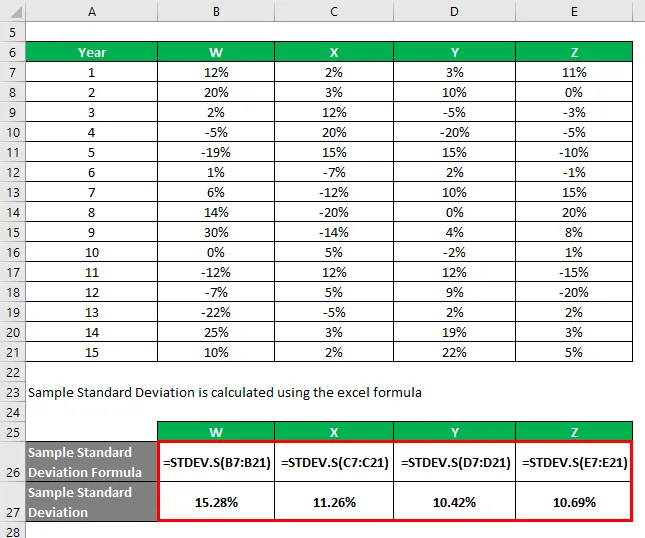

Проба стандартно отклонение се изчислява по формулата на excel

Въз основа на информацията и примерното отклонение ще изберете акции Y и Z, които да инвестирате, тъй като те имат най-ниското стандартно отклонение.

обяснение

Обсъждаме значението на стандартното отклонение от статистическа гледна точка, но то също играе жизненоважна роля, ако говорим за финансова гледна точка. В областта на финансите това е основната мярка за риска, която инвестицията носи и колко рискова е тази инвестиция. Въз основа на риска, който инвестицията има, инвеститорите след това могат да изчислят минималната възвръщаемост, необходима за компенсиране на този риск. Както в горния пример, тъй като Y и Z имат по-малко стандартно отклонение, това означава, че има по-малка променливост при връщането на тези запаси, така че те са по-малко рискови. Една точка, докато използваме инструмент със стандартно отклонение, трябва да имаме предвид, че той е силно засегнат от екстремните стойности или отстъпки. Тези отшелници могат да изкривят стойността на стандартното отклонение.

Уместност и употреба на стандартната формула за отклонение на пробата

Стандартното отклонение помага на инвеститорите и анализатора да намерят съотношението между риска и възнаграждението или коефициента на рязкост за инвестиция. По принцип всеки може да спечели безрискова норма на възвръщаемост, като инвестира в хазна и безрискови ценни книжа. Но връщането отвъд това е излишната възвръщаемост и за да се постигне това, какво е нивото на риск, който човек трябва да поеме, е мярка за съотношението на Шарп:

Коефициент на рязко = (Възвръщаемост на инвестицията - Безрискова ставка) / Стандартно отклонение

За да се увеличи коефициентът на Шарп, по-добра е инвестицията.

Както казахме, че стандартното отклонение е мярка за риск, но по-ниската стойност на стандартното отклонение не винаги се предпочита. Ако инвеститор има по-висок риск апетит и иска да инвестира по-агресивно, той ще бъде готов да поеме повече риск и ще предпочете относително по-високо стандартно отклонение от инвеститора, който не изпитва риск. Така че всичко зависи от това какво ниво на риск е готов да поеме инвеститорът.

Препоръчителни статии

Това е ръководство за формулата за стандартна отклонение на проби. Тук обсъждаме как да изчислим примерното стандартно отклонение заедно с практически примери и изтеглящ се шаблон на excel. Можете също да разгледате следните статии, за да научите повече -

- Примери за формула на вариация на населението

- Калкулатор за относително стандартно отклонение

- Как да изчислим стандартното нормално разпределение?

- Изчисляване на биномно разпределение