Delta Formula (Съдържание)

- формула

- Примери

- калкулатор

Какво е Delta Formula?

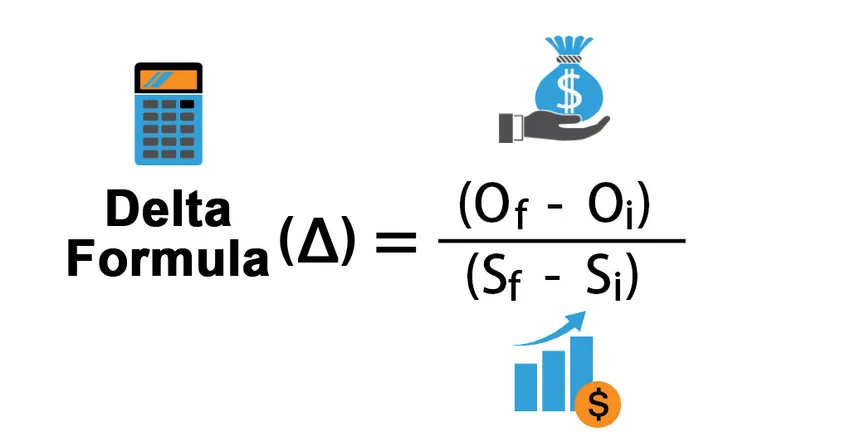

В света на опции или деривати терминът „делта“ се отнася до промяната в стойността на опцията поради промяната на стойността на нейния основен акции. С други думи, делта измерва скоростта на промяна на стойността на опцията спрямо движението на стойността на базовия запас. Тъй като делта се използва предимно за стратегии за хеджиране, тя е известна и като съотношение на хеджиране. Формулата за делта може да бъде получена чрез разделяне на промяната в стойността на опцията на промяната в стойността на нейния основен запас. Математически той е представен като

Delta Δ = (O f – O i ) / (S f – S i )

където,

- O f = Крайна стойност на опцията

- O i = Начална стойност на опцията

- S f = Крайна стойност на основния запас

- S i = Начална стойност на основния запас

Примери на Delta Formula (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на Delta.

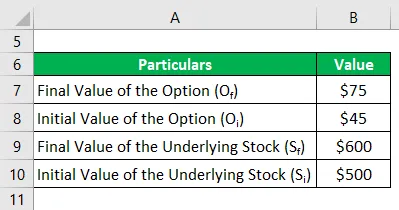

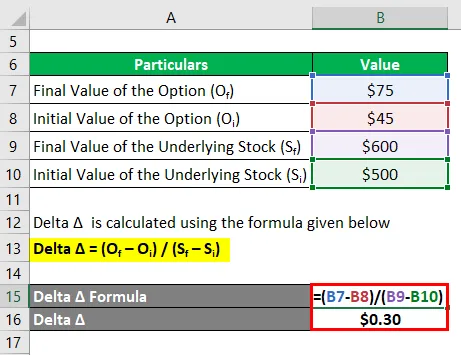

Можете да изтеглите този шаблон на Delta Formula Excel тук - шаблон на формула Delta FormulaDelta Formula - Пример №1

Нека вземем за пример стока X, която се търгуваше на стоковия пазар на 500 долара преди един месец назад, а опцията за разговор за стоката се търгуваше с премия от 45 долара с ударна цена от 480 долара. В момента стоката се търгува на стойност $ 600, докато стойността на опцията е скочила до 75 долара. Изчислете делтата на опцията за обаждане въз основа на дадената информация.

Delta Δ се изчислява по формулата, дадена по-долу

Делта Δ = (O f - O i ) / (S f - S i )

- Delta Δ = ($ 75 - $ 45) / ($ 600 - $ 500)

- Delta Δ = $ 0.30

Следователно, делтата на опцията за разговор е $ 0, 30, когато положителен знак показва увеличение на стойността с увеличаването на базисната стойност на цената на акциите, която е характеристика на опцията за разговор.

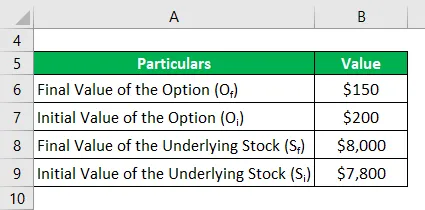

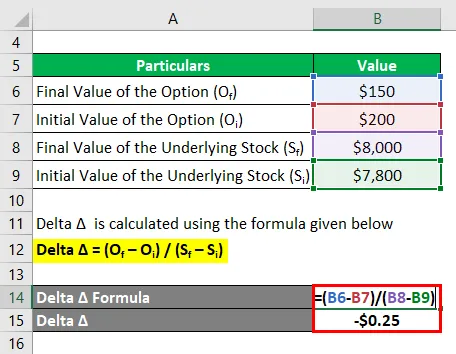

Delta Formula - Пример №2

Нека вземем още един пример за бенчмарк индекс, който в момента се търгува на $ 8 000, докато опцията пут за индекса се търгува на $ 150. Ако индексът се търгуваше на $ 7 800 месечно назад, докато опцията за пускане се търгуваше на $ 200, тогава изчислете делта на пут опцията.

Delta Δ се изчислява по формулата, дадена по-долу

Делта Δ = (O f - O i ) / (S f - S i )

- Delta Δ = ($ 150 - $ 200) / ($ 8 000 - $ 7 800)

- Delta Δ = - 0, 25 $

Следователно делтата на опцията пут е - 0, 25 долара, когато отрицателен знак показва намаляване на стойността с увеличаването на базисната стойност на цената на акциите, която е характеристика на пут опцията.

обяснение

Формулата за делта може да се изчисли, като се използват следните стъпки:

Стъпка 1: Първо, изчислете първоначалната стойност на опцията, която е премията, начислена за опцията. Обозначава се с O i .

Стъпка 2: След това, изчислете крайната стойност на опцията, която се обозначава с O f .

Стъпка 3: След това изчислете промяната в стойността на опцията, като извадите първоначалната стойност на опцията (стъпка 1) от крайната стойност на опцията (стъпка 2).

Промяна в стойност на опцията, Δ O = O f - O i

Стъпка 4: На следващо място, Изчислете първоначалната стойност на основния акции, която може да бъде всяка акция на дружеството, стоков индекс или индекс за сравнение и т.н. Тя се обозначава със S i .

Стъпка 5: След това се изчислява крайната стойност на основния запас, която се обозначава с S f .

Стъпка 6: На следващо място, изчислете промяната в стойността на базовия запас, като извадите първоначалната му стойност (стъпка 4) от крайната му стойност (стъпка 5).

Промяна в стойността на базовия запас, Δ S = S f - S i

Стъпка 7: Накрая, формулата за делта може да бъде получена чрез разделяне на промяната в стойността на опцията (стъпка 3) на промяната в стойността на нейния основен запас (стъпка 6), както е показано по-долу.

Δ = Δ O / Δ S

или

Δ = (O f - O i ) / (S f - S i )

Уместност и употреба на формулата на Delta

В света на опциите и дериватите концепцията за делта (един от гърците) е много важна, защото помага при оценката на опционното ценообразуване и посоката на основния запас. Delta може да има положителни или отрицателни стойности в зависимост от типа опция, с която се занимаваме, т.е. delta може да бъде в диапазона от 0 до 1 за опции за повикване, което означава, че стойността на опцията за повикване се увеличава с увеличаването на основните, докато може да бъде в диапазона от -1 до 0 за пут опции, което означава точно противоположно на опцията за обаждане. Delta често се използва като стратегия за хеджиране, при която портфейлният мениджър възнамерява да изгради делта-неутрална стратегия, така че портфейлът да има почти нулева чувствителност към всяко движение в основата. Делта е добър показател за инвеститорската общност.

Delta Formula Calculator

Можете да използвате следния Delta Calculator

| О е | |

| О, аз | |

| S f | |

| S i | |

| Делта Δ | |

| Delta Δ = |

|

|

Препоръчителни статии

Това е ръководство за Delta Formula. Тук обсъждаме как да изчислим Delta заедно с практически примери. Ние също така предлагаме Delta калкулатор с изтеглящ се шаблон за excel. Можете също да разгледате следните статии, за да научите повече -

- Как да изчислим стойността на собствения капитал с помощта на формула?

- EBITDA Формула

- Изчисляване на ефективната данъчна ставка

- Примери за формула на корелация