CAPM Формула (Съдържание)

- CAPM формула

- CAPM калкулатор

- CAPM формула в Excel (с шаблон на Excel)

CAPM формула

Линейната връзка между очакваната възвръщаемост на инвестицията и нейния систематичен риск е представена от формулата за определяне на капиталовите активи (CAPM).

CAPM се изчислява по следната формула: -

Където:

- Ra = Очаквана възвръщаемост на инвестицията

- Rrf = безрискова ставка

- Ba = Бета на инвестицията

- Rm = Очаквана възвръщаемост на пазара

А Risk Premium е разликата между очакваната възвръщаемост на пазара минус безрисковия процент (Rm - Rrf) .

Пазарен риск премия

Премия за пазарен риск е превишената възвръщаемост, т.е. възнаграждението, което се очаква да компенсира инвеститора за поемането на риска, присъщ на портфейла, тъй като инвестирането в акции на пазара винаги е по-високо от инвестирането в държавни облигации. Следователно това е разлика между очакваната възвръщаемост на пазара и безрисковия процент. Пазарната норма на възвръщаемост, Rm, може да бъде оценена въз основа на минали доходи или прогнозни бъдещи доходи. Например американските съкровищни бонове и облигации се използват за безрисковия курс.

Очаквано завръщане

„Ра“ се отнася до очакваната възвръщаемост на инвестицията за определен период от време.

Безрискова ставка

„Rrf“ означава безрисковата ставка, която е равна на доходността по 10-годишна сметка на Министерството на финансите или държавна облигация. Безрисковият процент е възвръщаемостта, която инвестицията, която не печели риск, но в реалния свят включва риска от инфлация. Безрисковият лихвен процент също трябва да бъде в страната, в която е направена инвестицията, а срокът на падеж на облигацията също трябва да съответства на периода на инвестицията. Обикновено безрисковата норма на възвръщаемост, която се използва за определяне на рисковата премия, обикновено е средната стойност на историческата безрискова норма на възвръщаемост, а обикновено не е настоящата безрискова норма на възвръщаемост.

Beta

Бета, който е представен като „Ba” във формулите на CAPM, е мярка за нестабилността на ценна книга или портфейл и се изчислява чрез измерване на това колко се променя цената на акциите с възвръщаемостта на общия пазар. Бета е мярка за системен риск. Например, ако бета-версията на една компания е равна на 1, 7, това означава, че тя има 170% от нестабилността на възвръщаемостта на пазарната средна стойност и движението на цените на акциите ще бъде доста крайно. Ако бетата е равна на 1, тогава очакваната възвръщаемост на инвестицията е равна на възвръщаемостта на пазарната средна стойност. Ако бетата е -1, това означава, че цените на акциите са по-малко рискови и нестабилни.

Приложение на CAPM модел

Ще видим няколко примера за CAPM, който най-често се използва, за да определим каква трябва да бъде справедливата цена на инвестицията. Когато изчислим нормата на възвръщаемост на рисковия актив, използвайки CAPM, тогава този процент може да се използва и за дисконтиране на бъдещите парични потоци на инвестицията до сегашната им стойност и накрая да достигне справедливата цена на инвестицията.

Примери за CAPM формула

Да вземем пример, за да разберем CAPM за компания: -

Можете да изтеглите този шаблон за формула на CAPM формула тук - шаблон на формула на CAPM формулаПример 1

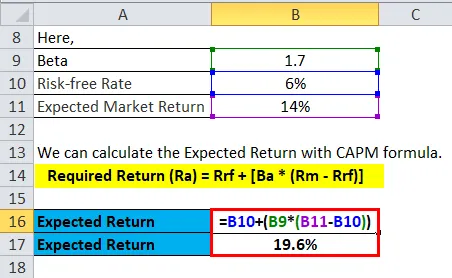

Кажете, че акцията А се очаква да донесе доходност от 14% през следващата година и че сегашната безрискова ставка е 6% и искате да изчислите дали е изгодно да инвестирате в това. Изчислили сте бета стойността на акцията, която е 1, 7. Общият пазар на акции има бета версия 1.0. Това означава, че акцията носи по-високо ниво на риск от общия риск. Следователно очакваме по-висока възвръщаемост от очакваната възвръщаемост на пазара с 14% през следващата година.

Очакваната възвръщаемост може да бъде изчислена по-долу:

- Задължително връщане (Ra) = Rrf + (Ba * (Rm - Rrf))

- Изисквана възвръщаемост (Ra) = 6% + 1, 7 * (14% - 6%)

- Изисквана възвръщаемост (Ra) = 6% + 13.6%

- Изисквана възвръщаемост (Ra) = 19.6%

Това изчисление ви казва, че ще получите 19.6% от вашата инвестиция.ca

Пример 2

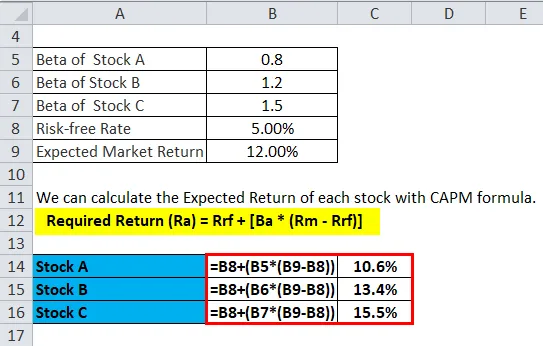

Да предположим, че инвеститор мисли да инвестира в една от трите налични на пазара акции. По-долу е налична информация за оценка на възвръщаемостта на трите запаса.

- Запас A с бета версия 0.80

- Запас Б с бета версия 1.20

- Запас С с бета 1, 50

Безрисковият процент е 5, 00%, а очакваната пазарна възвръщаемост е 12, 00%.

Можем да изчислим очакваната възвръщаемост на всяка акция с формула на CAPM.

- Задължително връщане (Ra) = Rrf + (Ba * (Rm - Rrf))

Очаквано връщане на склад А

- E (R A ) = 5, 0% + 0, 80 * (12, 00% - 5, 0%)

- E (R A ) = 5, 0% + 5, 6%

- E (R A ) = 10, 6%

Очаквано връщане на склад Б

- E (R B ) = 5, 0% + 1, 20 * (12, 00% - 5, 0%)

- E (R B ) = 5, 0% + 8, 4%

- E (R B ) = 13, 4%

Очаквано връщане на склад C

- E (R C ) = 5, 0% + 1, 50 * (12, 00% - 5, 0%)

- E (R C ) = 5, 0% + 10, 5%

- E (RC) = 15, 5%

Ето защо виждаме, че е най-добре да инвестирате в акции C. Така че, вижда се, че колкото по-висока е бета, толкова по-висока ще бъде очакваната възвръщаемост по формулата на CAPM.

Пример 3

Сега ще видим проблем с приложението с очакваната възвръщаемост. Можем да изчислим нетната настояща стойност, като използваме очакваната възвръщаемост или препятствията от формулата на CAPM като дисконтирана ставка за оценка на нетната настояща стойност на инвестиция

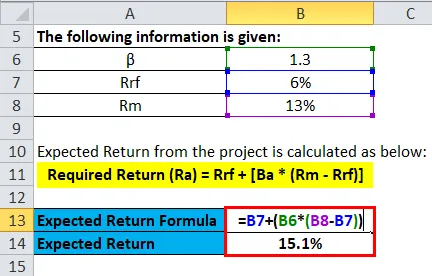

Дадена е следната информация:

- β = 1.3

- Rrf = 6%

- Rm = 13%

Така че процентът на препятствие или очакваната възвръщаемост от проекта се изчислява, както е посочено по-долу:

- Задължително връщане (Ra) = Rrf + (Ba * (Rm - Rrf))

- Ra = 6% + 1.3 * (13% - 6%)

- Ra = 6% + 9.1%

- Ra = 15, 1%

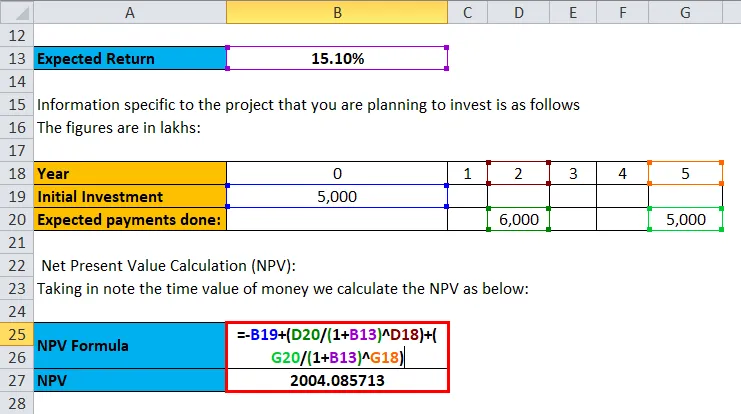

Информация, специфична за проекта, в който планирате да инвестирате, е следната. Цифрите са в лакове:

- Първоначална инвестиция = ₹ 5000

- Очаквано извършени плащания: ₹ 6000 за 2- ра година, , 000 5000 за 5 -та година

Изчисляване на нетната настояща стойност (NPV): Като отбележим в бележката времевата стойност на парите, ние изчисляваме NPV, както е посочено по-долу:

Npv = - първоначална инвестиция + сумиране на (стойност на инвестицията / (1+ процент) no.of години)

Така че първоначалната инвестиция е 5000, а след това 6000 се инвестира на втората година и 5000 на петата година. просто поставете стойностите, за да получите резултатите

- NPV = -5 000 + (6 000 / 1, 151 2) + (5000 / 1, 151 5)

- NPV = ₹ 2004.085713

Следователно нетната стойност на направената инвестиция е .0 2004.085713.

Предположения за формула на CAPM

- Инвеститорите притежават диверсификация в редица инвестиции, така че да елиминират несистематичния риск.

- Инвеститорите могат да дават заеми и заемат всякакви суми по безрисковия процент.

- CAPM счита пазара за идеален и не включва данъчно облагане или разходи за транзакции в сметка.

- Да приемем, че цялата информация е достъпна едновременно за всички инвеститори.

- Всеки инвеститор е против излагането на риск.

Ограничения

Ограничението на тази формула на CAPM е колкото по-голям е рискът от актива, толкова по-голяма е очакваната възвръщаемост, която винаги не е вярна.

Калкулатор на формули на CAPM

Можете да използвате следния CAPM Calculator

| Rrf (%) | |

| Ба | |

| Rm (%) | |

| Ра | |

| Ra = Rrf + (Ba X (Rm - Rrf)) |

| 0 + (0 X (0 - 0)) = 0 |

CAPM формула в Excel (с шаблон на Excel)

Тук ще направим същия пример с формулата на CAPM в Excel. Много е лесно и просто. Трябва да предоставите трите входа, т.е. безрискова ставка, Бета на инвестицията и Очаквана възвръщаемост на пазара

Можете лесно да изчислите CAPM, като използвате формула в предоставения шаблон.

Очакваната възвръщаемост може да бъде изчислена по-долу:

Можем да изчислим очакваната възвръщаемост на всяка акция с формула на CAPM.

Очакваната възвръщаемост от проекта се изчислява както следва:

Нетната стойност на инвестицията се изчислява като:

Препоръчителни статии

Това е ръководство за формула на CAPM. Тук обсъждаме нейната употреба заедно с практически примери. Също така ви предлагаме калкулатор за CAPM с шаблон за изтегляне на excel. Можете също да разгледате следните статии, за да научите повече -

- Формула за съотношение на дълга

- Ръководство за формула на данъчната еквивалентна доходност

- Примери на формула за цена до печалба

- Формула за възвръщаемост на средните активи