Разлика между активи и пасиви

Ресурс, притежаван от физическо лице / субект или от държава, който има икономическа стойност и бъдеща полза, може да бъде спечелен от ресурса, е известен като активи. В зависимост от срока на обезщетението, Активите могат да бъдат допълнително класифицирани в две групи, т.е. Текущи активи и Нетекущи активи. Всички активи, чиито ползи / доходи могат да възникнат в рамките на една година, са известни като текущи активи, а всички предимства, от които една организация се ползва за дълъг период или повече от една година, са известни като дълготрайни активи или дълготрайни активи. Например парични средства, вземания на сметки или банков овърдрафт могат да бъдат използвани за наем в рамките на една година и следователно те са Текущи активи, докато земя, сгради, машини, репутация остават за няколко години и техните ползи могат да бъдат използвани за повече от една година и следователно те попадат в категорията на дълготрайните активи. Отново „Репутация“ или „Патенти“ или „Авторски права“ не са физически активи и те не могат да се видят или пипат и по този начин попадат в групата на „Нематериални активи“.

От друга страна, пасивите са задължения или задължения или загуби, които фирма / физическо лице носи в рамките на бизнес. Задълженията могат също да бъдат класифицирани въз основа на текущи и нетекущи в зависимост от времевата рамка. За дългосрочните задължения всички задължения, които обикновено са повече от една година, са известни като дългосрочни задължения, например - Дългосрочни заеми, Акционерни резерви, Отсрочени данъчни задължения, Дългосрочни провизии и др. От друга страна, когато са твърди като дължат краткосрочни финансови задължения, те са известни като текущи пасиви като краткосрочни заеми, търговски задължения други текущи пасиви, краткосрочни провизии и др.

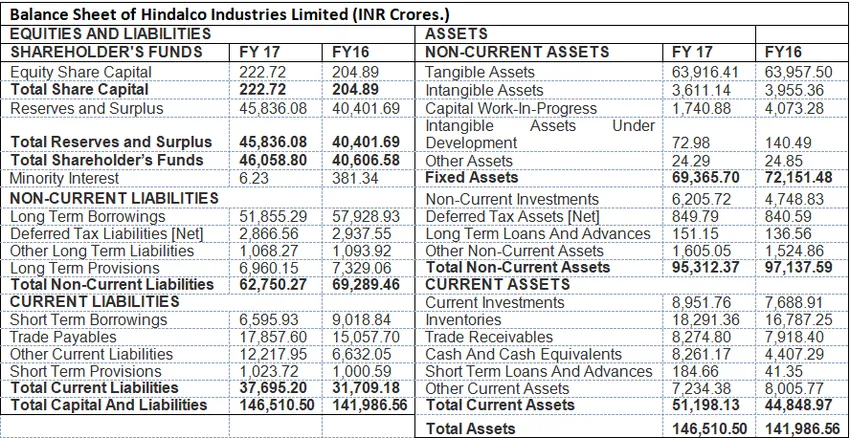

Форматът на активите и пасивите: Следващият пример показва формата на баланс, където са показани всички активи и пасиви.

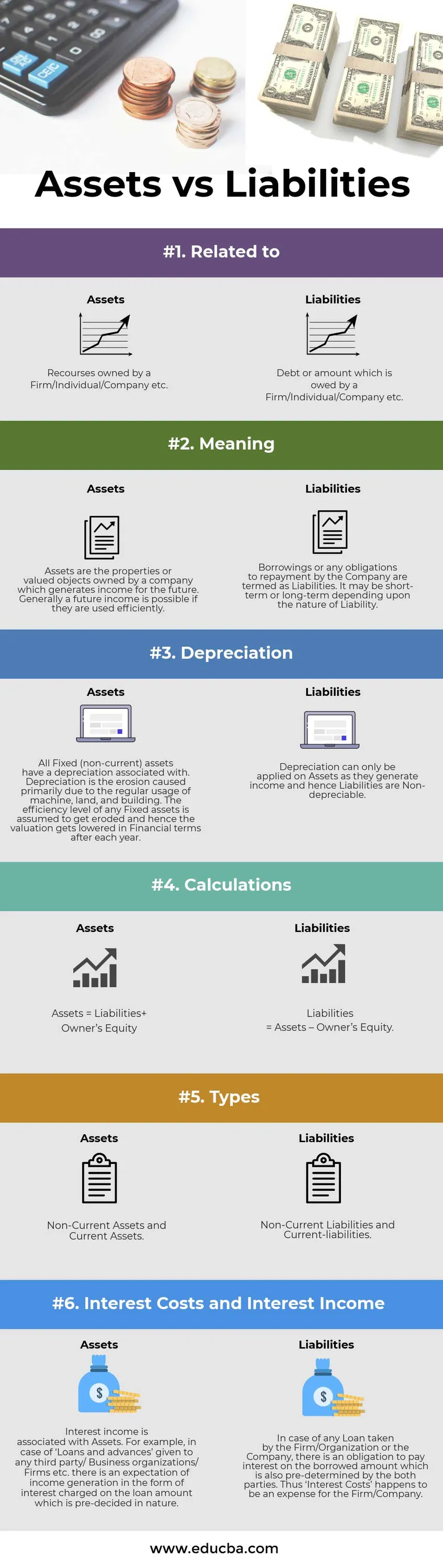

Инфографика на активите срещу пасивите

По-долу е топ 6 разликата между активи срещу пасиви

Основни разлики между активи и пасиви:

Има основна разлика между активите и пасивите, които са демонстрирани, както следва:

- Във финансовото счетоводство пасивите се отнасят до задължението за уреждане на дълга или заемната сума в бъдеще. От друга страна, активите са ресурсите, които са отговорни за бъдещите приходи на компанията.

- Активите са свързани с Амортизация или с други думи, те са „Амортизируеми обекти “, тъй като определен процент от общата стойност се приспада всяка година. Задълженията са „ Не амортизируеми по своя характер.

- Във формат на баланса Активите са показани вдясно, докато пасивите са показани в лявата част на формата.

- Активите могат да бъдат класифицирани в два вида. Текущи активи (краткосрочни или по-малко от една година) и нетекущи активи (повече от една година). Задълженията, от друга страна, могат да бъдат класифицирани като Текущо задължение и Нетекущо задължение.

- Тежкото заеми и по-малко капиталов капитал на притежателите на акции се определят като нездравословни за компанията, а от друга страна, по-ниските заеми и по-високите резерви показват рентабилност и ефективно използване на активите и оперативната ефективност. От друга страна, активите трябва да се използват правилно, така че балансовата стойност на дълготрайните активи да остане същата и доброто воля (нематериални активи) да расте, което показва оперативна ефективност.

Сравнение между главата между активите и пасивите

По-долу е сравнена таблицата за сравнение между активи и пасиви

| Основата на сравнението между активи и пасиви | актив | пасив |

| Свързан с | Ресурси, собственост на фирма / физическо лице / компания и др. | Дълг или сума, която е собственост на фирма / физическо лице / компания и т.н. |

| значение | Активите са имотите или оценяваните обекти, собственост на компания, която генерира доход за бъдещето. Като цяло е възможен бъдещ доход, ако те се използват ефективно. | Заемите или задълженията за погасяване от Дружеството се наричат пасиви. Тя може да бъде краткосрочна или дългосрочна в зависимост от характера на отговорността. |

| амортизация | Всички дълготрайни активи имат дълготрайна амортизация. Амортизацията е ерозията, причинена главно поради редовното използване на машини, земя и сгради. Приема се, че нивото на ефективност на всички Дълготрайни активи се ерозира и следователно оценката намалява във финансово изражение след всяка година. | Амортизацията може да се прилага само върху активи, тъй като те генерират доход и следователно пасивите не са амортизируеми. |

| Изчисленията | Активи = Задължения + Капитал на собственика | Задължения = Активи - собствен капитал. |

| Видове | Нетекущи активи и текущи активи | Нетекущи задължения и текущи пасиви |

| Разходи за лихви и приходи от лихви | Приходите от лихви са свързани с активи. Например, в случай на „Заеми и аванси“, дадени на която и да е трета страна / Бизнес организации / Фирми и др., Се очаква генериране на доходи под формата на лихва, начислена върху сумата на кредита, която е предварително решена по своя характер. | В случай на вземане на заем от Фирмата / Организацията или Дружеството, има задължение за изплащане на лихва върху заетата сума, която също е предварително определена от двете страни. По този начин „Разходите за лихви“ се явяват разход за фирмата / компанията. |

Активи срещу пасиви - финални мисли

Активите и пасивите са част от баланса, която отразява финансовото състояние на Дружеството за определен период. Здравето на бизнеса става видимо по време на анализ на напречното сечение на компанията.

Препоръчителен член

Това е ръководство за топ 6 разлики между активи срещу пасиви. Тук вземаме разликата между активи и пасиви с примери, инфографика и таблица за сравнение. Може да разгледате и следните статии, за да научите повече -

- Лихвени проценти спрямо годишните процентни разлики

- Фонд, търгуван с фондове срещу взаимен фонд

- Сравняване на лизинг срещу наем

- Купуване срещу лизинг