Формула за опис (Съдържание)

- Формула на инвентара

- Примери за формули за инвентаризация (с шаблон на Excel)

- Калкулатор на формула на запасите

Формула на инвентара

Инвентаризацията, с много прости думи, е основно продукти, стоки и суровини, които не се използват от бизнеса и се очаква да бъдат използвани. Така че по същество предприятията произвеждат стоки за продажба на пазара, а продуктите, които все още лежат с бизнеса, са част от инвентара. Инвентаризацията е част от баланса на дружеството и е категоризирана по текущи активи. Причината е, че се очаква той да бъде продаден през следващите месеци. Инвентарът може да бъде готова продукция, работа в технологични стоки или суровина. За да гарантират, че регистрите на инвентаризацията са точни и актуални, предприятията обикновено вземат броя на инвентара в края на всяко тримесечие или година. Всяка разлика между преброените инвентар и инвентар в баланса се нарича „свиване“. Това се случва поради различни причини като загубен инвентар, откраднат инвентар и т.н.

Стойността на запасите има много голямо значение и трябва да се следи отблизо. Ако компанията има прекалено много запаси, това означава, че компанията не е в състояние да продава продуктите и това може да доведе до проблеми с паричния поток и евентуални загуби, защото инвентарят ще остарее. От друга страна, ако е много по-малко, това означава, че бизнесът не е в състояние да се справи с търсенето и това може да доведе до загуба на клиенти и предприятия. Друг ключов момент, който трябва да имате предвид, е, че инвентаризацията се отчита по себестойността, а не по продажната му цена.

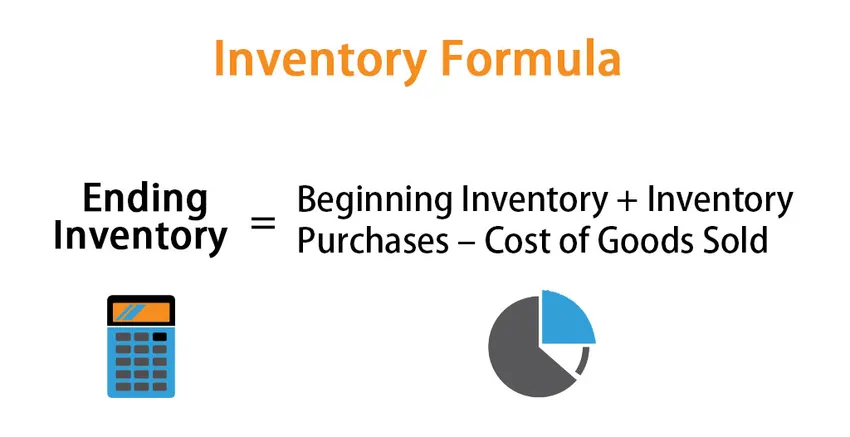

Въпреки че инвентаризацията е част от баланса на дружеството, промяната в запасите се изчислява с помощта на себестойността на продадените стоки, която е част от отчета за приходите и разходите на дружеството. Формулата за промяна в инвентара се дава от:

Промяна в инвентара: Край на инвентара - Начална инвентаризация = Покупка на запаси - Стойност на продадените стоки

или

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Така че за да изчислим крайния инвентар за периода, ще започнем инвентаризацията, която в момента е посочена в баланса на компанията. Добавете новите покупки и извадете себестойността на продадените стоки

Методи за изчисляване на крайния опис

Има 3 различни начина за изчисляване на крайния инвентар:

- Метод FIFO (първо в първия изход): При този метод, предметите, които са закупени първо, ще бъдат продадени първи, а останалите артикули ще бъдат последните покупки. Така че, ако пазарната среда е инфлационна, крайната стойност на инвентара ще бъде по-висока, тъй като артикулите, закупени на по-висока цена, са част от приключване на инвентара

- Метод LIFO (Last IN First OUT): При този метод, предметите, закупени последно, ще бъдат продадени първи, а останалите артикули ще бъдат старите покупки. Така че, ако пазарната среда е инфлационна, стойността на крайните запаси ще бъде по-ниска, тъй като артикулите, закупени на по-ниска цена, са част от крайния инвентар

- Метод на среднопретеглена цена : При този метод средната цена на единица се изчислява чрез разделяне на общата стойност на материалните запаси на общия брой единици, налични за продажба. След това крайният инвентар се изчислява от средния разход за единица от броя на наличните единици в края на периода.

Примери за формули за инвентаризация (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на инвентара.

Можете да изтеглите този шаблон на формула за инвентаризация формула тук - шаблон на формула за инвентаризация ExcelФормула на инвентара - Пример №1

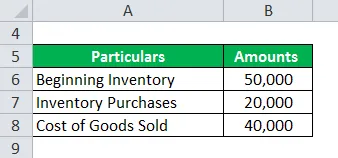

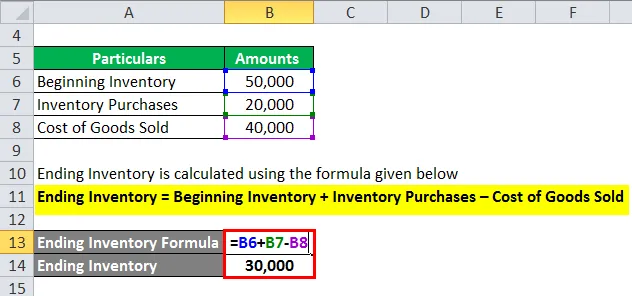

Да речем, че компанията A има начален баланс от 50 000 за месец юли. През останалата финансова година компанията е направила покупки в размер на 20 000 и през това време, в отчета за доходите на компанията, цената на продадените стоки е 40 000. По-долу е таблицата с данни:

Крайният опис се изчислява по формулата, дадена по-долу

Край на инвентара = Начален инвентар + покупки на инвентар - цена на продадените стоки

- Край на инвентара = 50 000 + 20 000 - 40 000

- Край на инвентара = 30 000

Формула на инвентара - Пример №2

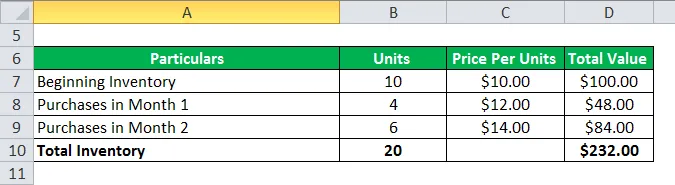

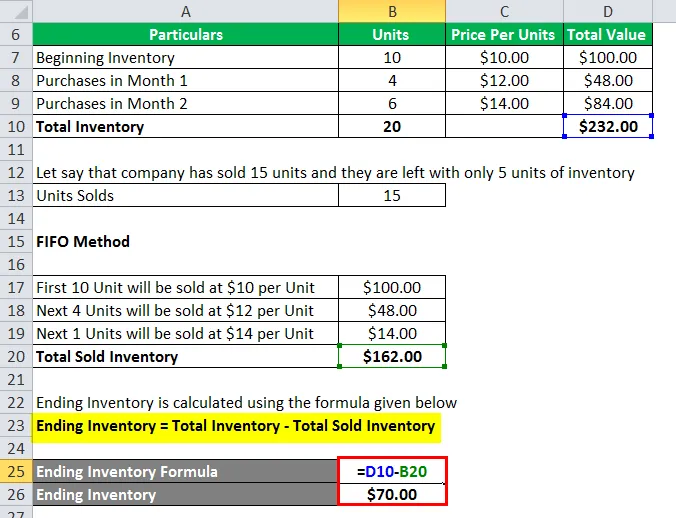

Сега нека да видим друг пример за намиране на крайния инвентар, използвайки метода FIFO, LIFO и средно претеглена стойност. Нека вземете само инфлационната среда на снимката, за да разберете и трите метода

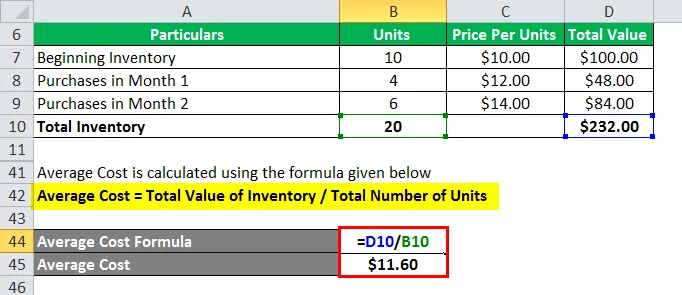

Да речем, че компанията XYZ започва инвентаризация на 10 единици с единична цена от 10 долара за бройка. Пазарната среда е инфлационна, което означава, че цените на единицата се увеличават на пазара. Компанията е направила няколко покупки през месец 1 и 2 в тази инфлационна среда. По-долу е таблицата с данни:

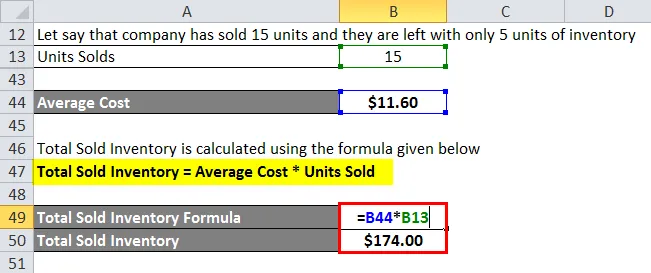

Нека кажем, че компанията е продала 15 бройки и те са останали само с 5 единици инвентар

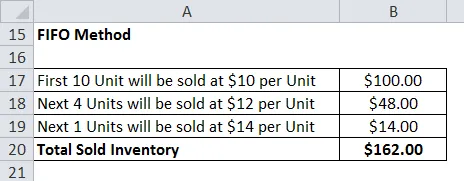

1. FIFO метод

Крайният опис се изчислява по формулата, дадена по-долу

Ending Inventory = Общ запас - Общо продаден инвентар

- Край на инвентара = $ 232 - $ 162

- Край на инвентара = 70 долара

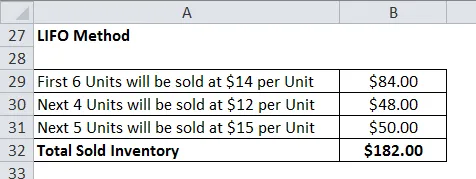

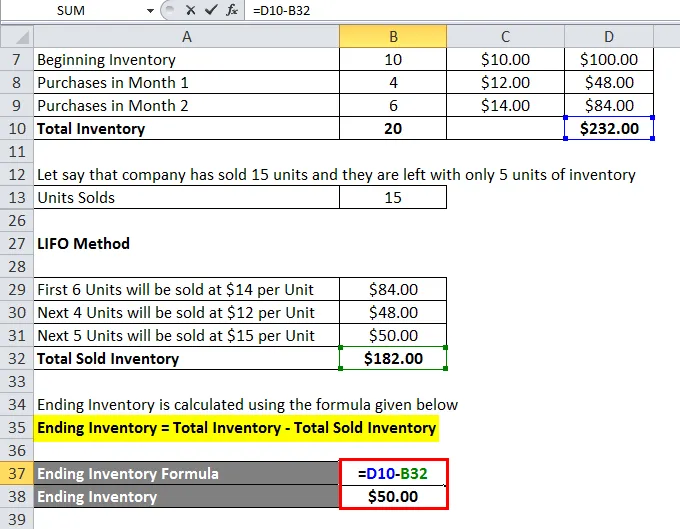

2. LIFO метод

Крайният опис се изчислява по формулата, дадена по-долу

Ending Inventory = Общ запас - Общо продаден инвентар

- Край на инвентара = 232 долара - 182 долара

- Край на инвентара = 50 долара

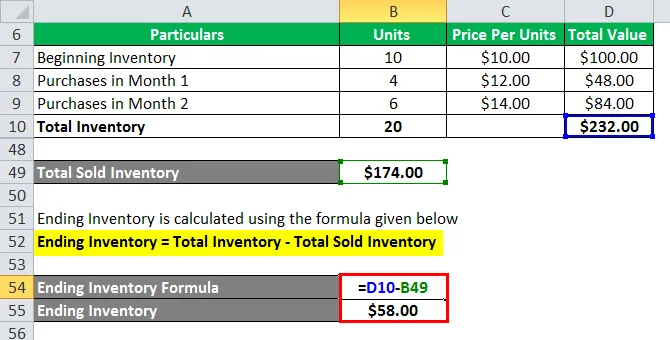

3. Метод на средно претеглени разходи

Средната цена се изчислява по формулата, дадена по-долу

Средна цена = Обща стойност на инвентара / Общ брой единици

- Средна цена = $ 232/20

- Средна цена = 11, 60 щ.д.

Общият продаден инвентар се изчислява по формулата, дадена по-долу

Общо продаден инвентар = Средна цена * Продадени единици

- Общо продаден инвентар = 11, 60 $ * 15

- Общо продаден инвентар = 174 долара

Крайният опис се изчислява по формулата, дадена по-долу

Ending Inventory = Общ запас - Общо продаден инвентар

- Край на инвентара = $ 232 - $ 174

- Край на инвентара = $ 58

Обяснение на инвентара

Както е обяснено по-горе, промяната в запасите е основно разликата между инвентаризацията за крайния и началния период. Това е много полезно, за да се провери доколко бизнесът управлява своите запаси. Той се използва и за бюджетиране и за определяне на бъдещи изисквания за оборотен капитал. Обикновено промяната на запасите се изчислява на месечна или тримесечна база. Има няколко причини, поради които се изчислява промяна на запасите:

- От формулата по-горе можем да видим, че можем да използваме промяната в инвентара, за да разберем какви са COGS за този конкретен период.

- Използва се и за по-добро управление на запасите. Заинтересованият екип за инвентаризация анализира промяната в инвентара за всеки вид, т.е. суровина, WIP и готови продукти и предприема необходимите действия за правилното му управление

- По подобен начин той е полезен и при бюджетирането. Бюджетният екип анализира промяната в инвентара и преценява какви пари ще са необходими за инвентаризацията в бъдеще. Така че, ако запасите намаляват, това означава, че продуктите се продават, така че по-малко пари изискват увеличение на запасите, означава, че имаме нужда от повече пари

Уместност и употреба на формулата на инвентара

Инвентаризацията е един от основните двигатели на различни аспекти на финансовите отчети и анализи. Съотношение като оборот на запаси и т.н. ни помага да анализираме здравето на бизнеса. Всяка внезапна промяна в запасите може да изпрати отрицателен сигнал до инвеститорите, което може да повлияе на рентабилността на бизнеса. Това е причината компаниите да отделят много време, за да изчислят оптималното ниво на запасите за тях. Нивата на запасите не са еднакви за всяка компания и различните компании, работещи в различни отрасли, имат различно ниво на изисквания за запаси. Но предприятията трябва да следят внимателно инвентара си.

Калкулатор на формула на запасите

Можете да използвате следния калкулатор на инвентара

| Начален опис | |

| Покупки на инвентаризация | |

| Стойността на продадените стоки | |

| Край на инвентара | |

| Край на инвентара = | Начален инвентар + покупки на инвентар - цена на продадените стоки | |

| 0 + 0 - 0 = | 0 |

Препоръчителни статии

Това е ръководство за формулата на инвентара. Тук обсъждаме как да изчислим формулата на запасите заедно с практически примери. Ние също така предлагаме калкулатор на формула за инвентаризация с изтеглящ се шаблон за excel. Можете също да разгледате следните статии, за да научите повече -

- Формула за ефективна данъчна ставка

- Формула за граница на грешка

- NOPAT Формула

- Изчисляване на степен на оперативно ливъридж