Разлика между одит срещу сигурност

Одитът е процесът на внимателно проучване на счетоводната информация, който е представен във финансовите отчети на организацията. И една от основните отговорности на одита е да гарантира, че финансовите отчети са точно поддържани, справедливо представени и нарочно подготвени. Всички репортажи са формирани, като приемат счетоводните принципи и стандарти и следват всички съответствия на отчитането. Увереността е набор от процеси за анализ и оценка на процеса, операциите, процедурите и т.н. Въпреки това, увереността е също така да се оцени счетоводната информация и финансовите записи. Основната грижа за увереността е да се провери точността на счетоводната информация и финансовите записи и да се предоставя редовно актуализиране на заинтересованите страни във финансовите отчети и да се гарантира, че няма червени знамена, нередности и невярно представяне на информацията.

проверка

Одитът е необходим за всички регулации на финансовите практики, като например одит на финансовото досие на физическото лице за данъчните цели. Одитът също така регулира нечестните бизнес дейности, неправилното използване на фонда, неправилно представяне на финансовите отчети, присвояване и др.

Обикновено има два вида одити:

- Вътрешни одити

- Независими одити

Вътрешни одити : Обикновено се провежда от счетоводителите, за да се уверят, че всички финансови записи са в съответствие със стандартите в организацията. Компанията може да възложи одиторската услуга на друга външна компания, специализирана в този вид оценка. За да може фирмата да получи обективна представа за своите финансови отчети.

Независими одити: одит, който се провежда от дипломирания експерт-счетоводител или дипломиран счетоводител, който проверява финансовите книги и бизнес транзакции на компания, с която той не е свързан. Целта на независимия одит за конфликт на интереси и поддържане на целостта на одиторския стандарт.

осигуряване

Мотивът на увереността е не да коригира проблемите в счетоводните записи, а да измерва целесъобразността според счетоводните стандарти, принципи и да следва нейното съответствие. Освен това увереността се прилага и за други аспекти, като например за оценка на процедурите и процесите, следвани в операциите. В такъв случай процесите и операциите се наблюдават отблизо и ще бъде осигурена сигурност дали процесът се провежда въз основа на определената процедура за получаване на оптимални резултати.

Органът за установяване на увереност IAASB класифицира отделни стандарти за всеки от трите подкласифицирани ангажимента за осигуряване.

Всяка ангажираност, която може да отговаря на посочените по-долу критерии за ангажираност за осигуряване, както следва:

- Три партийни отношения

- Предмет

- Критерии

- Събиране на подходящи доказателства

- Изразяване на мнение

Подходящата мярка, която е необходима, за да бъде ангажиментът за осигуряване на сигурност да бъде ангажимент за одит, следва да бъде разумно ниво.

Сравнение между главата на одит срещу осигуряване (Инфографика)

По-долу е горната 8 разлика между одит срещу осигуряване

Ключови разлики между одит срещу сигурност

Нека обсъдим някои от основните разлики между одит срещу осигуряване:

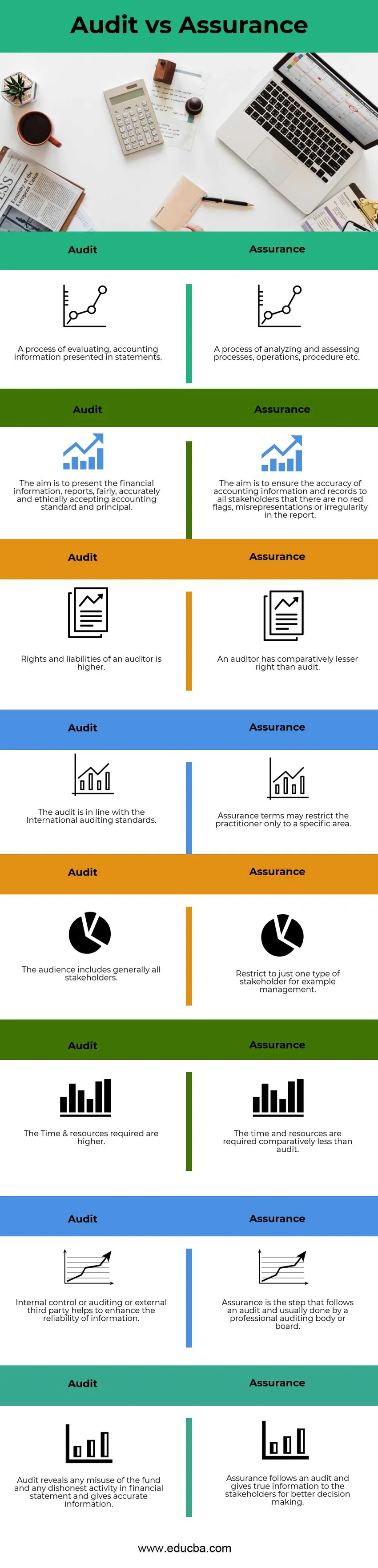

- Одитът е процесът на внимателно проучване на счетоводната информация, който е представен във финансовите отчети на организацията. Докато увереността е съвкупност от процесите на анализ и оценка на процес, операции, процедури и т.н.

- Целта на одита е да представи финансовата информация, отчетите, справедливо, точно и етично приемане на счетоводния стандарт и главница в съответствие. Въпреки това, увереността е да се оцени точността на счетоводната информация и записи на всички заинтересовани страни, така че те да могат да избегнат всякакъв вид червени знамена, погрешни представяния или нередности в доклада.

- Одиторът е предоставил повече права за достъп до всякакъв вид информация, свързана със счетоводството, съгласно Международния счетоводен стандарт, което ги прави по-отговорни. Докато в увереността одиторът има по-малко права в сравнение с одита, тъй като е ограничен до конкретен регион.

- В одита, голяма загриженост за всички заинтересовани страни, които са инвестирали в организацията и водят документацията на всеки отделен човек. като има предвид, че в гаранция има голяма загриженост за конкретен тип заинтересовани страни, например управление.

- За да се справи с множество заинтересовани страни, компанията се нуждае от достатъчно ресурси и време. Така те могат да ги улеснят. В противовес на одита, увереността изисква ограничени ресурси за справяне със заинтересованите страни.

- В одита, вътрешният контрол или одит или външна трета страна помага да се увеличи точността и надеждността на информацията и да се избегнат всякакви предубеждения. Докато увереността е следващата стъпка след одита, който се извършва от професионалния одитен орган или съвет.

- Одитът разкрива всякакъв вид злоупотреба с фонда и всякаква нечестна бизнес дейност, неправилно представяне на финансовите отчети. Въпреки това, увереността предоставя истинска информация на заинтересованите страни за по-добро вземане на решения.

Таблица за сравнение на одит срещу достоверност

Нека да разгледаме топ 8 за сравнение между одит и сигурност

|

S.no |

проверка |

осигуряване |

|

1 | Процес на оценка, счетоводна информация, представена в отчети. | Процес на анализ и оценка на процеси, операции, процедури и т.н. |

|

2 | Целта е да се представи финансовата информация, отчетите, справедливо, точно и етично приемане на счетоводен стандарт и главница. | Целта е да се гарантира точността на счетоводната информация и записи на всички заинтересовани страни, че в доклада няма червени знамена, невярно представяне или нередности. |

|

3 | Правата и задълженията на одитор са по-високи | Одиторът има сравнително по-малко право от одита |

|

4 | Одитът е в съответствие с Международните одиторски стандарти | Условията за сигурност могат да ограничат практикуващия само до конкретна област. |

|

5 | Аудиторията включва като цяло всички заинтересовани страни | Ограничете се само до един тип заинтересовани страни, например управление. |

|

6 | Времето и необходимите ресурси са по-високи | Времето и ресурсите се изискват сравнително по-малко от одит. |

|

7 | Вътрешният контрол или одит или външната трета страна спомага за повишаване на надеждността на информацията. | Сигурността е стъпката, която следва одит и обикновено се извършва от професионален одитен орган или съвет. |

|

8 | Одитът разкрива злоупотреба с фонда и всякаква нечестна дейност във финансовите отчети и дава точна информация. | Сигурността следва одит и дава вярна информация на заинтересованите страни за по-добро вземане на решения. |

заключение

Одит срещу осигуряване са процесите, които са свързани помежду си и се използват най-много при оценката на финансовите записи на компанията и нейните резултати. Одит срещу осигуряване са свързани помежду си и двата процеса се използват за проверка на информацията за счетоводните стандарти и принципи на компанията. Сигурността е следващият ход на одита, докато одитът се обработва вътрешно от счетоводителя на компанията или от външна агенция, специализирана в одитите. Въпреки, че увереността се провежда от професионален одитен орган или одитен съвет. Така че не трябва да има невярно представяне или червени знамена в счетоводните записи и могат да предоставят съществена информация на заинтересованите страни, което е необходимо за по-добро вземане на решения.

Препоръчителни статии

Това е ръководство за най-високата разлика между одит срещу осигуряване. Тук също обсъждаме ключовите разлики на Одит срещу Увереност с таблицата с инфографики и сравнение Може да разгледате и следните статии, за да научите повече -

- Вътрешен одит срещу външен одит

- Застраховка срещу застраховка

- Капитал срещу актив - най-добри разлики

- Сравнение на акции и облигации