Разлика между дивидентите EX-Date спрямо датата на запис

Дата на дивидент: Дата на дивидент е два дни преди датата на запис. Това е така, защото търговията се урежда след T + 2 дни. Собственикът на акцията в деня преди датата на бившия дивидент ще получи дивидента. След датата на дивидент нататък новият купувач на акцията няма да получи дивидент. Цената на акциите намалява към датата на дивидент със сума, приблизително равна на изплатения дивидент, защото дивидентът намалява актива на дружеството и това ще се отрази в цената на акциите. Дата на запис: Дата на запис е дата, в който ден всеки, който държи акцията, ще получи дивидента. Инвеститорът трябва да закупи акции преди датата на дивидент, за да ги притежава на датата на запис и да има право на дивидент. Въпреки че инвеститорите, които държат акции от месеци и продават акции точно преди датата на дивидент, ще дисквалифицират инвеститорите от изплащането на дивидента.

Дивидентът е печалба, разпределена на акционер от дружеството. За да разберете основите на дивидента, трябва да разберете четири важни дати по отношение на дивидента

- Дата на декларация

- Дата на екс-дивидент

- Дата на запис

- Дата на плащане

Дата на декларация : Датата, на която бордът на директорите на компанията обявява одобреното изплащане на дивидент. На датата на декларация съветът на директорите обявява дата на запис и дата на плащане.

Дата на плащане: Дата на плащане, на която действителният дивидент се изплаща чрез банков превод или чрез чекове.

Пример за важните дати за дивидента

|

Тип | Дата |

бележки |

| Дата на декларация | 21 юли 2017г | Infosys обяви дивидент |

| Дата на дивидент | 14 септември 2017 г. | Датата, преди която трябва да закупите акцията, за да имате право на изплащане на дивидент. |

| Дата на запис | 16 септември 2017 г. | Датата, на която трябва да сте в книгите като акционер, за да получите дивидента |

| Дата за плащане | 2 октомври 2017 г. | Датата, на която Infosys изплаща дивидент на своите акционери. Инвеститорите, които бяха на книгата като акционер на 16 септември 2017 г., ще получат дивидент. |

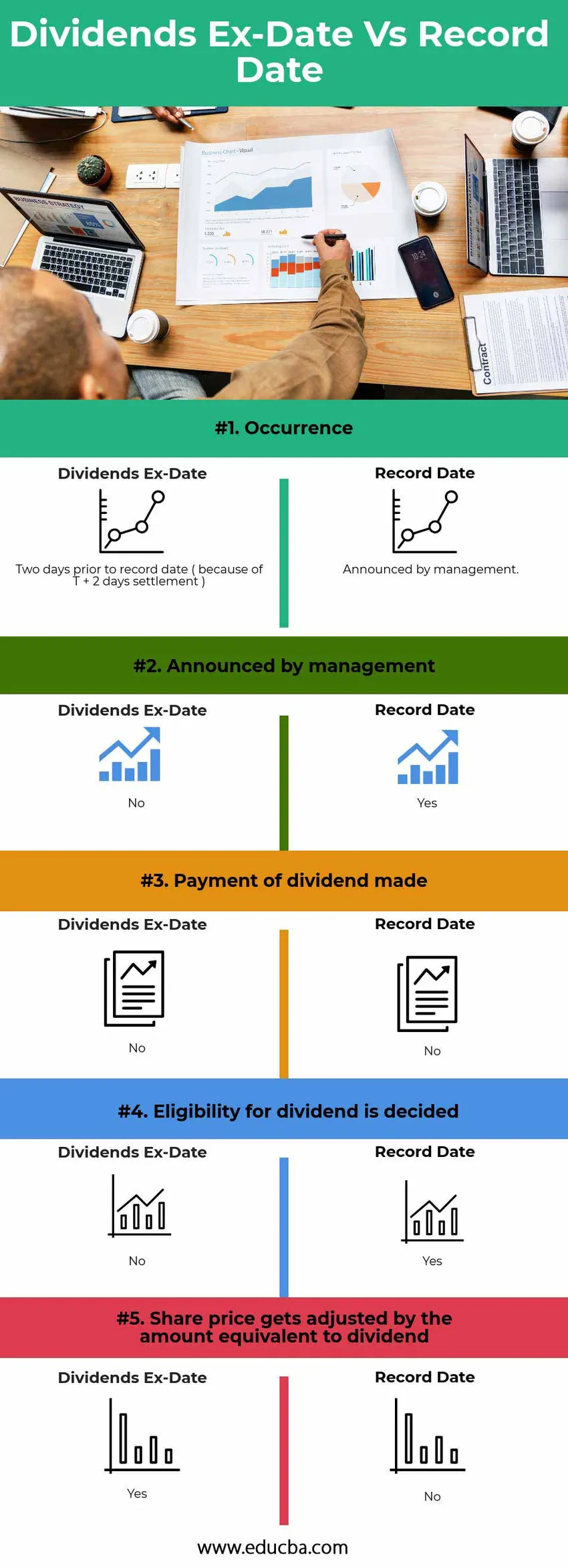

Сравнение между главата на дивидентите EX-Дата и дата на запис (Инфографика)

По-долу е топ 5 разликата между дивидентите EX-Date спрямо датата на запис

Основни разлики между дивидентите EX-Date спрямо датата на запис

И двата дивидента EX-Date спрямо дата на запис са популярни решения на пазара; нека да обсъдим някои от основните разлики между дивидентите EX-Date спрямо датата на запис

Датата на екс-дивидент е два дни преди датата на запис.

Цената на акциите се коригира с размера на дивидента към датата на дивидент.

Дата на запис се обявява от ръководството. Купувачът на дата на дивидент няма да има право на дивидент, но продавачът ще има право на дивидент.

Таблица за сравнение

По-долу е 5-то най-високо сравнение между EX-Date на дивиденти и дата на запис

| параметър | Дата на дивидент | Дата на запис |

| явление | Два дни преди датата на запис (заради уреждане на T + 2 дни) | Обявен от ръководството |

| Обявен от ръководството |

Не |

да |

| Изплащане на дивидент |

Не |

Не |

| Допустимостта за дивидент се решава |

Не |

да |

| Цената на акциите се коригира със сумата, равна на дивидент |

да |

Не |

заключение

За да имате право на дивидент,

- Трябва да закупите акции преди датата на дивидент

- Трябва да сте в книгата като акционер на датата на запис, обявена от ръководството в момента на деклариране.

- Цената на акциите се коригира почти еквивалентно на декларираната сума за дивидент.

- Ако закупите акции след датата на дивидент или на датата на предишния дивидент, няма да имате право на дивидент.

- Ако отговаряте на условията за дивидент, ще получите дивидент на датата на плащане.

Препоръчителни статии

Това е ръководство за най-високата разлика между дивидентите EX-Date спрямо датата на запис. Тук също обсъждаме основните разлики на дивидентите EX-Date спрямо датата на запис с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече.

- Положителна икономика срещу нормативна икономика

- Финансово счетоводство срещу управленско счетоводство

- Разлики между активи и пасиви

- Растеж запас спрямо стойност