Бета формула (Съдържание)

- Бета формула

- Изчислете бета по формула на корелация

- Изчислете бета ръчно

- Изчисляване на бета за профила на запасите

- Бета калкулатор

- Бета формула в Excel (с шаблон на Excel)

Бета формула

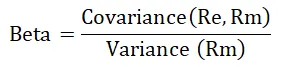

Бета е много важният елемент в анализа на акциите, той измерва риска в акции или в портфейла. Бета е много променлива, тъй като зависи от фондовия пазар и ние много добре знаем, че борсовият пазар е много променлив. Бета не само оценява риска, свързан с определен запас, но също така се използва за оценка на очаквания процент на възвръщаемост и оценка на дисконтиран паричен поток. Бета е ковариацията на възвръщаемостта на актив, разделена на дисперсия на възвръщаемостта на показателя за определен период от време и формулата за това може да бъде написана като: -

Където,

- R e = възвръщаемост на запасите

- R m = пазарна възвръщаемост

Изчисляване на Beta по-горе Beta Formula-

Бета може да се изчисли с помощта на горната бета формула, като следвате стъпките по-долу: -

- Вземете минала цена на ценна книга за актив на компанията.

- Вземете миналата цена за сигурност за сравнение.

- Периодично изчислявайте промяната както за актив, така и за еталон.

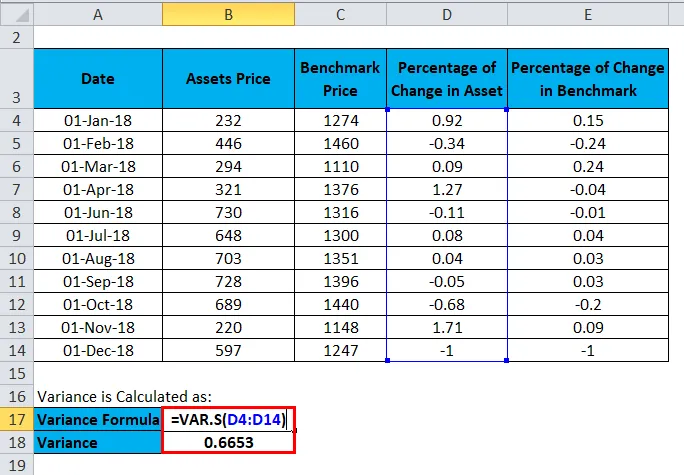

- Изчислете отклонението по VAR.S (Сума от всички процентни промени на актива).

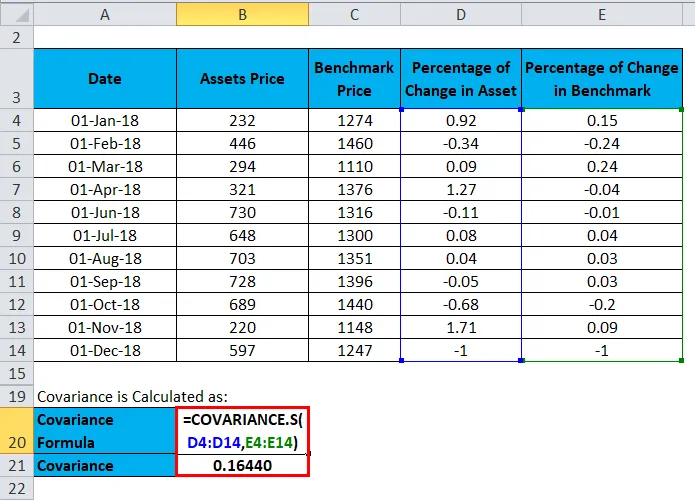

- Изчислете ковариацията по- COVARIANCE.S (сбор от всички процентни промени на актива, сумата от всички процентни промени на показателя).

- Разделете ковариацията по вариация, за да получите бета.

Примери

Нека видим пример за изчисляване на Бета.

Можете да изтеглите този шаблон на Beta Formula Excel тук - Шаблон на Beta Formula ExcelКомпанията има по-ниска стойност на активите и референтната цена от януари 2018 г. до декември 2018 г.

| Дата | Цена на активите | Бенчмарк цена | Процент на промяна в актива | Процент на промяна в бенчмарк |

| 1-Jan-18 | 232 | 1274 | 0.92 | 0.15 |

| 1-Feb-18 | 446 | 1460 | -0, 34 | -0, 24 |

| 1-Mar-18 | 294 | 1110 | 0.09 | 0.24 |

| 1-Apr-18 | 321 | 1376 | 1.27 | -0, 04 |

| 1-Jun-18 | 730 | 1316 | -0, 11 | -0, 01 |

| 1-Jul-18 | 648 | 1300 | 0.08 | 0.04 |

| 1-Aug-18 | 703 | 1351 | 0.04 | 0.03 |

| 1-Sep-18 | 728 | 1396 | -0, 05 | 0.03 |

| 1-Oct-18 | 689 | 1440 | -0, 68 | -0, 2 |

| 1-Nov-18 | 220 | 1148 | 1.71 | 0.09 |

| 1-Dec-18 | 597 | 1247 | -1 | -1 |

След това се изчислява процентът на промяна в актива и процент на промяна в показателя.

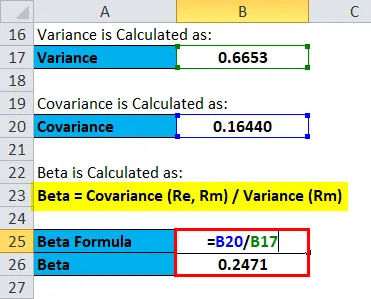

Вариантът се изчислява като:

Ковариацията се изчислява като:

Бета се изчислява като:

Така че, стойността на Beta е 0, 24, коя компания е по-малко променлива от пазара.

Изчислете бета по формула на корелация

Бета формулата по отношение на корелацията може да се запише като: -

Където,

- σ e = Стандартно отклонение на възвръщаемостта на показателя

- σ m = Стандартно отклонение на възвръщаемостта на актива

Горната формула се използва за изчисляване на Бета, като се раздели стандартното отклонение на възвръщаемостта на актива на стандартно отклонение на възвръщаемостта на референтната стойност, което се умножава по корелация на възвръщаемостта на активите и възвръщаемостта на базата.

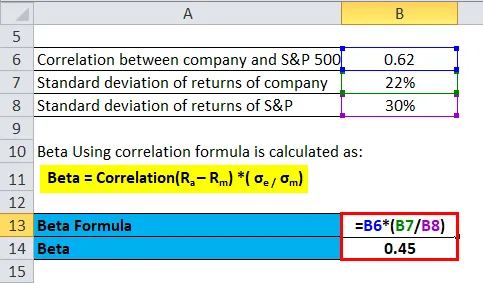

Сега, нека изчислим Бета по формула на корелация.

Да предположим, че инвеститор иска да инвестира в компания, той иска да изчисли Бета на компанията и да я сравни с S&P 500 EFT Доверителната корелация между двама е 0, 62, стандартното отклонение на възвръщаемостта на компанията е 22%, а стандартното отклонение на възвръщаемостта на S&P е 30%.

- Бета = Корелация (R a - R m ) * (σ e / σ m )

- Бета = 0.62 * (0.22 / 0.30)

- Бета = 0, 45

Така че, стойността на Beta е 0, 45, коя компания е по-малко променлива от пазара.

Изчислете бета ръчно

Бета може да се изчисли ръчно, като следвате стъпките по-долу: -

- Намерете безрисковия процент -

Това е процентът на възвръщаемост на извършената инвестиция.

- Намерете нормата на възвръщаемост на акциите и нормата на възвръщаемост на пазара-

Ако някоя от стойностите е отрицателна, това ще доведе до стойност на бета като отрицателна, което означава загуба.

- Намерете възвръщаемостта на риска се взема на склад-

Това е нормата на възвръщаемост на акциите минус безрисковия процент.

- Намерете възвръщаемостта на риска се поема на пазара-

Това е пазарната норма на възвръщаемост минус безрисковия процент.

- Разпределената възвръщаемост на риска се взема върху акциите чрез възвръщаемост на риска, поет на пазара-

Това ще ви осигури стойност за Beta.

Дайте пример за изчисляване на Beta ръчно,

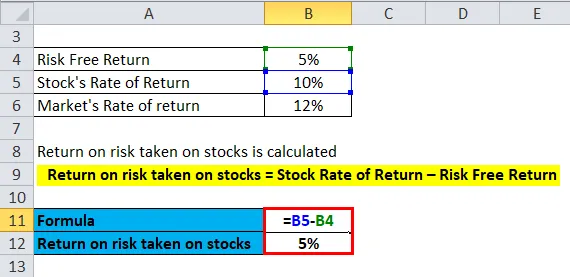

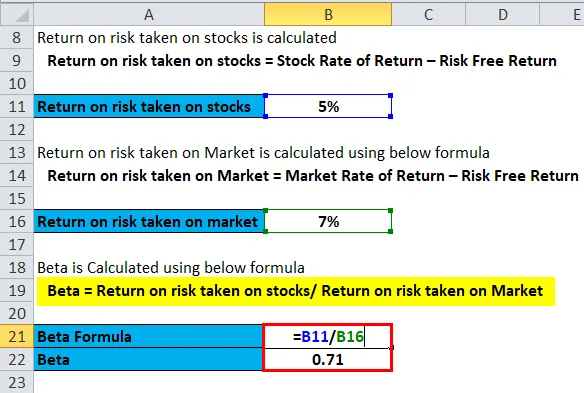

Една компания даде безрискова възвръщаемост от 5%, доходността на акциите е 10%, а пазарната норма на възвръщаемост е 12%, сега ще изчислим Бета за същото.

Възвръщаемостта на риска, поет върху запасите, се изчислява по формулата по-долу

- Възвръщаемост на риска, поет върху запасите = Фондова норма на възвръщаемост - Безрискова възвръщаемост

- Възвръщаемост на риска, поет от запаси = 10% - 5%

- Възвръщаемост на риска, поет върху запасите = 5%

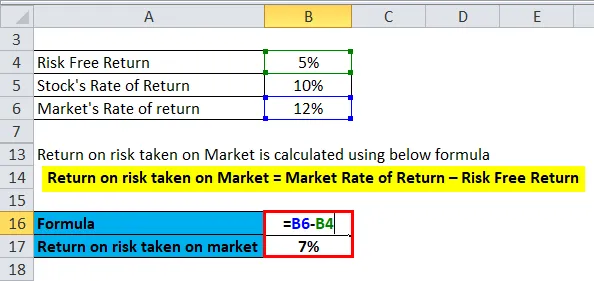

Възвръщаемостта на поетия риск на пазара се изчислява по формулата по-долу

- Възвръщаемост на риск, поет на пазара = Пазарна норма на възвръщаемост - Безрискова възвръщаемост

- Възвръщаемост на поемания риск на пазара = 12% - 5%

- Възвръщаемост на поемания риск на пазара = 7%

Бета се изчислява по формулата по-долу

- Бета = Възвръщаемост на риска, поет върху акции / Възвръщаемост на риск, поет на пазара

- Бета = 5/7

- Бета = 0, 71

Така че стойността за бета е 0, 71, коя компания е по-малко променлива от пазара.

Изчисляване на бета за профила на запасите

Сега, нека да видим изчисление на Beta за профила на запасите.

Бета се изчислява за акции и за стойността на портфейла на всяка акция. Бета се добавя според техните тегла, за да се създаде бета портфейла. Формулата за същото е следната: -

Бета на портфейла = Тегло на запаса * Бета на склад + Тегло на запаса * Бета на склад … и така нататък

Нека видим пример за изчисляване на същото.

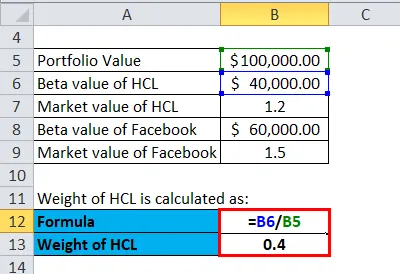

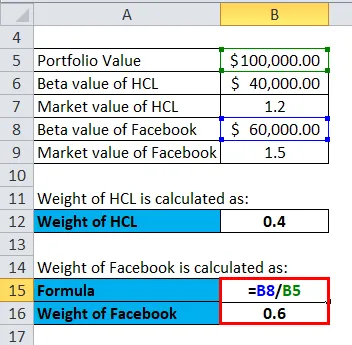

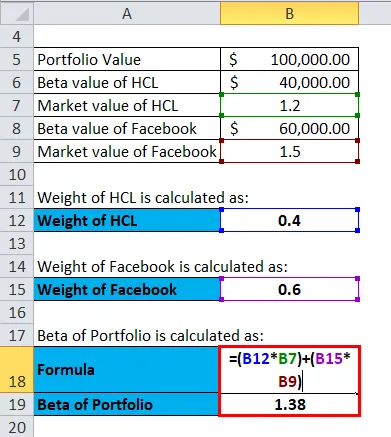

Инвеститор има портфолио от 100 000 долара, пазарната стойност на HCL е 40 000 долара, а бета стойност на HCL е 1, 20, а пазарната стойност на Facebook е 60 000 долара, а бета стойност е 1, 50. Бета версията на портфолиото ще бъде: -

Теглото на HCL се изчислява като:

- Тегло на HCL = 40 000/100 000

- Тегло на HCL = 0, 40

Теглото на Facebook се изчислява като:

- Тегло на Facebook = 60 000/100 000

- Тегло на Facebook = 0, 60

Бета на портфейла се изчислява като:

Бета на портфейла = Тегло на запаса * Бета на склад + Тегло на запаса * Бета на склад … и така нататък

- Бета на портфейл = (0.40 * 1.20) + (0.60 * 1.50)

- Бета на портфейл = 0, 48 + 0, 9

- Бета на портфейл = 1, 38

Бета версията на портфолиото е 1, 38, което означава, че акцията е силно рискована и променлива.

Бета измерване и връзката му с пазара

Стойността на Beta определя риска, свързан с компанията, Beta казва дали инвестицията в компанията е рискова или не и доколко зависи от пазара. Бета измерва покачването на акциите спрямо фондовия пазар. Бета стойност и нейната интерпретация са както следва: -

- Ако бета = 1, тогава рискът в акции ще бъде същият като риск на фондовия пазар. Това означава, че акцията е нестабилна като фондовата борса.

- Ако бета> 1, нивото на риска е високо и силно променливо в сравнение с фондовия пазар.

- Ако Beta> 0 и Beta <1, тогава цената на акциите ще се движи с пазара. Цената на акциите обаче ще бъде по-малко рискована и не толкова променлива.

Използване на бета формула

Има много приложения на Beta и нейната формула и те са както следва: -

- Помага при анализ на риска на запасите.

- Бета помага да се изчисли процент на възвръщаемост.

- Той също така помага при оценката на дисконтирания паричен поток.

- Бета предоставя реална картина на инвестиционното портфолио.

Бета има някои недостатъци, тъй като зависеше от миналото изпълнение, но в действителност миналото изпълнение няма гаранция за бъдещето и не може да даде точна стойност. Но все пак Beta се използва изключително от инвестиционните банкери и инвеститорите за изчисляване на риска.

Бета калкулатор

Можете да използвате следния бета калкулатор

| ковариация | |

| вариране | |

| Бета формула | |

| Бета формула | = |

|

|

Бета формула в Excel (с шаблон на Excel)

Тук ще направим същия пример с формулата Beta в Excel. Много е лесно и просто.

Можете лесно да изчислите Beta, използвайки Formula в предоставения шаблон.

Бета, използвайки формулата за корелация, се изчислява като:

Възвръщаемостта на риска, поет върху запасите, се изчислява като:

Възвръщаемостта на поетия риск на пазара се изчислява като:

Бета се изчислява по формулата по-долу

Теглото на HCL се изчислява като:

Теглото на Facebook се изчислява като:

Бета на портфейла се изчислява като:

Препоръчителни статии

Това е ръководство за Beta формула. Тук обсъждаме нейната употреба заедно с практически примери. Ние също така ви предоставяме Beta Calculator с изтеглящ се шаблон за excel. Можете също да разгледате следните статии, за да научите повече -

- Формула за бързо съотношение

- Формула за режийни съотношения

- Как да изчислим нетния лихвен марж?

- DuPont Formula с шаблон на Excel