Преглед на EBITDA

EBITDA означава печалба преди лихви, данъци, амортизации и амортизация. Когато се изготвят финансови отчети на компанията, маржът на EBITDA и броят на EBITDA е най-разговорената позиция в отчета за доходите, за да се прецени доходността на бизнеса. EBITDA се отнася до тази печалба за всеки бизнес, която идва единствено от операциите на бизнеса и идва след брутна печалба и приспадане на различни режийни разходи, разходи за продажба и дистрибуция.

EBITDA се изчислява просто като се прибавят обратно непаричните разходи, т.е. амортизация и амортизация към оперативните приходи на компанията.

Видове и компоненти на EBITDA

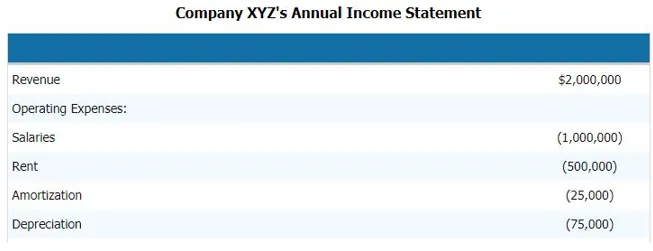

За да изчислим (Печалбата преди лихва, данък, амортизация и амортизация) на компанията, трябва да следваме следните стъпки. По-долу е даден пример на отчета за приходите и разходите на компанията. И компонентите на EBITDA, които ще ни дадат ясна картина, какви са компонентите на EBITDA

За да изчислим EBITDA на горепосочената компания, трябва да приспаднем всички оперативни и неоперативни разходи на компанията от приходите.

Следователно,

Приходи - Оперативни разходи - Заплати - Наем - Амортизация - Амортизация

Като приспадаме това, можем да стигнем до компонента на EBITDA

- EBITDA = $ 2, 000, 000 - $ 1, 000, 000 - $ 500, 000 - $ 25 000 - $ 75 000

- EBITDA = 400 000 долара

Следователно компонентът на EBITDA са приходи, оперативни разходи, заплати, наем, амортизация и амортизация и други преки и непреки разходи.

EBITDA Формула

EBITDA = Приходи - Оперативни разходи - Заплати - Наем - Амортизация - Амортизация

Като алтернатива можем да изчислим (Печалба преди лихва, данък, амортизация и амортизация) назад също като добавим лихвата и компонента на непаричните разходи към EBT, т.е. печалби преди данъци или PBT, т.е. печалба преди данъчно облагане

Така формулата ще бъде

EBITDA = EBT + Амортизация и амортизация + Разходи за лихви

Примери за EBITDA

Нека вземем пример, за да разберем изчислението на (Печалби преди лихви, данъци, амортизация и амортизация) по-добър начин.

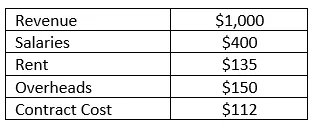

Пример №1

Компанията RMZ Corp изготвя своите отчети за приходите в съответствие с GAAP на САЩ, а отчета за доходите за 2003 - 2004 г. е даден по-долу. Изчислете (Печалбата преди лихва, данък, амортизация и амортизация) и маржа на EBITDA на компанията за фискалната година.

Решение:

(Печалба преди лихви, данъци, амортизация и амортизация) в този случай може просто да се изчисли чрез приспадане на всички преки и косвени разходи, които бизнесът е направил от приходите, които е генерирал през тази фискална година. Така че EBITDA може да се изчисли като

EBITDA се изчислява като

- = 1000 - 400 - 135 - 150 - 112

- = 203

Маржът на EBITDA се изчислява като

EBITDA Марж = EBITDA / Приходи

- = 203/1000

- = 20, 3%

Предимства и недостатъци на EBITDA

По-долу са някои плюсове и минуси на EBITDA, както следва:

Предимства

Следните са предимствата на EBITDA

- Това е най-важната позиция в бизнеса, която е причината тя да се използва широко за финансов анализ и анализ на партньорски групи

- Това е единствената договорена покупка, която казва на анализатора каква е силата на бизнеса и казва дали бизнесът е в състояние да възстанови всички разходи, които прави, за да генерира приходи. Използва се и за вътрешно отчитане на управлението, обсъждане и анализ

- Той също така казва на ръководството и изпълнителния директор на бизнеса колко добре генерира приходи за възстановяване на направените разходи, ако (Печалбата преди лихви, данъци, амортизация и амортизация) на всеки бизнес е отрицателна, след това се превръща в тревожна ситуация за бизнес да оперира

Недостатъци

Следните са недостатъците на EBITDA

- Той се използва широко в техники за оценка, особено при използване на метода на дисконтирания паричен поток, а също така може да даде подвеждащи резултати на моменти, защото всяка компания може да отчита приходите си преди лихви, данъци, амортизации и по различен начин и може да има своето отделно определение на печалби преди лихва, данък, амортизация и амортизация

- Печалбата преди лихва, данък, амортизация и амортизация също е подвеждаща понякога, когато финансовите годишни отчети са използвали различни счетоводни принципи, за да изчислят печалбата преди лихви, данъци, амортизация и амортизация или да изчислят разходните компоненти на своя бизнес, в този случай, печалбата преди лихви, данъци, амортизация и амортизация на компаниите в сравнение не приличат, така че EBIT сега се използва широко днес

Ограничения

- Печалбата преди лихви, данъци, амортизация и амортизация има ограничение, че не отчита промените в оборотния капитал. Ликвидността се колебае заради лихвите, данъците и капиталовите разходи

- Определете колко трудно би било да превърнете активите в пари. Това може да подчертае ниската ликвидност, но за това имаме различни мерки и коефициенти за ликвидност

заключение

Следователно, само като погледнете печалбата преди лихва, данък, амортизация и амортизационен марж или числото, което бизнесът не трябва да преценява финансовата сила и слабостта на компанията. Подробният анализ на позициите на печалбата на компанията трябва да се направи, за да се направи пълен анализ и добър анализ.

Препоръчителни статии

Това е ръководство за примера на EBITDA. Тук обсъждаме типове и компоненти, примери, заедно с предимства и недостатъци. Можете също да разгледате следните статии, за да научите повече -

- Пример за финансов анализ

- Цел на отчета за доходите

- Стандартни примери за отклонение

- Примери за собствен капитал