Какво е реална лихва?

Той е показател за покупателната способност на парите в една икономика. Той отчита влиянието на инфлацията върху номиналните лихви. Например, банката може да предложи 4% лихва по своята спестовна сметка, но ако инфлацията е 5%, инвеститорът всъщност губи парите си с 1% годишно. Тук 4% е номиналният лихвен процент, а -1% е реалният лихвен процент. Това предполага значението на реалния лихвен процент, който помага при анализа на реалната възвръщаемост на инвестициите в сравнение с номиналните лихвени проценти, които са подвеждащи, тъй като през повечето време те предоставят непълна картина. Най-просто казано, реалният лихвен процент може да бъде измерен чрез изчисляване на текущия процент на инфлация и приспадане от безрисковите инвестиции като държавни облигации.

Формула за реален лихвен процент

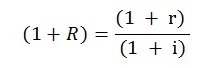

В математическа форма формулата е следната:

Където,

- R = Реална лихва

- r = номинална лихва

- i = Темп на инфлация

Това е формулата на реалния лихвен процент, която се използва в почти всички финансови изчисления и анализи и е по-проста и приблизителна. Формулата се използва по-често, илюстрирана по следния начин:

Реална лихва = Номинална лихва - процент на инфлация

Тази формула дава пряка и по-добра картина на двете лихвени проценти и тяхната връзка.

Пример за реална лихва

По-долу е примерът на реалната лихва, която е както следва:

Пример №1

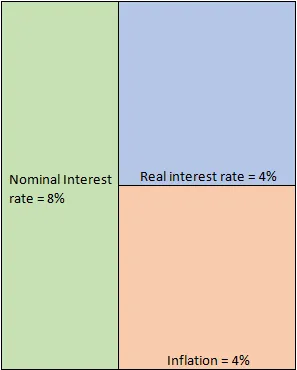

Да допуснем, че инвестирате 1 милион долара в корпоративен депозит за 10 години, който обещава 8% лихва годишно. При идеални обстоятелства това е темпът, с който можете да очаквате парите ви да растат. Това обаче е просто хипотетичен сценарий, тъй като трябва да се вземе предвид съответният процент на инфлация. В интерес на простотата, нека приемем, че в продължение на 10 години имаше постоянна инфлация от 4%. Тази инфлация ефективно изяжда парите ви, тъй като може да ви е обещана възвръщаемост от 8%, но от година на година покупателната способност на тези пари намалява с 4%. Следователно реалният интерес, който получавате върху вашата инвестиция, е само 4%, извлечен от по-долу уравнението.

- Реална лихва = номинална лихва - процент на инфлация = 8% - 4% = 4%

Диаграматично може да се илюстрира като:

Последици

При нормални обстоятелства, в развиваща се икономика, реалната лихва (RIR) е положителна. Това по същество означава, че икономиката расте постоянно и ефективно противодейства на ефекта от инфлацията. В нашия пример, въпреки че инфлацията беше 4%, тя все още беше управляема, тъй като получавахме 8% възвръщаемост на инвестицията. Централните банки са по-заинтересовани от RIR в сравнение с номиналните лихви. Просто, защото това е ефективно по-добра мярка за покупателната способност на хората.

Високите RIR се радват на дълговите инвеститори. Това е така, защото при такъв сценарий те са гарантирани за по-добра възвръщаемост на инвестициите си, без да поемат допълнителен риск. Въпреки това сценарият е напълно различен за инвеститорите в акции. Това е така, защото по-високите лихвени проценти увеличават цената на заемите за корпорациите. Това нарушава равновесието на лоста, което оказва натиск върху печалбата, печалбата на акция и в крайна сметка цената на акциите. Освен това поради по-високите проценти все повече хора са склонни да извадят парите си от пазарите на акции и да ги паркират в по-малко рискови дългови инструменти, като в крайна сметка намаляват броя на купувачите и увеличават продавачите. Това също добавя по-голям натиск върху цените на акциите. Това е мястото, където централните банки трябва да действат и да поддържат баланс, в противен случай темпът на растеж на икономиката нанася удар.

За разлика от тези сценарии, може да има случай, когато RIR са отрицателни. Това е доста страшно, тъй като предполага, че икономическият растеж не е в състояние да противодейства на инфлацията и покупателната способност на парите намалява от година на година. Това може да има катастрофален ефект, тъй като хората ще се въздържат от депозити, а банките няма да имат пари да отпускат заеми. Това ще доведе до ликвидност и кредитна криза, а разходите за заеми ще се увеличат за корпорациите, които ще засегнат инерционния растеж. Освен това, отрицателните реални лихвени проценти ще избегнат не само чуждестранните инвеститори, но и местните инвеститори, които сега ще търсят възможности за инвестиции другаде. Всички тези фактори в крайна сметка допълнително ще повлияят на растежа на икономиката, което ще доведе до порочен кръг.

За инвеститора става задължително да разбере разликата между реалния лихвен процент и номиналния лихвен процент. Той помага да се разбере дали една инвестиция си струва да инвестираме или не. На макроскопично ниво това помага да се определи дали броя на растежа на БВП е толкова добър, колкото изглежда на хартия. Например, помислете за развиваща се икономика със темп на растеж на БВП от 8%. Това изглежда обещаващо в сравнение с развитите икономики, където растежът е в застой, а БВП расте с фиксиран процент от 1 до 2%. Глобалните, както и местните инвеститори, биха искали да влеят парите си в растящата икономика в очакване на по-добра възвръщаемост на инвестициите. В това обаче има уловка. Ами ако темповете на инфлация също са твърде високи, казват 7%. Сега, когато този висок темп на растеж се комбинира с високия процент на инфлация, ефективният лихвен процент е само 1%. Това напълно променя картината, тъй като ефективната възвръщаемост на инвестициите е много ниска. Въпреки че това може да не се отрази на глобалните инвеститори в краткосрочен план, със сигурност местните инвеститори ще се отклонят. Те щяха да извадят парите си и да търсят възможности другаде. В дългосрочен план това ще се отрази на притока на пари в икономиката, тъй като хората ще се въздържат от депозити в банки, водещи до криза на ликвидност, което ще повлияе на инерцията на растежа и ще започне да се отразява в корпоративните баланси, евентуално влияещи върху цикъла на икономически растеж.

Заключение - Реална лихва

Както беше обяснено по-рано, ясно е как номиналните лихви могат да бъдат подвеждащи. От друга страна, RIR предоставя по-добра картина, като по този начин помага за непълен финансов анализ и изчисляване на вътрешната норма на възвръщаемост. Инвеститорът винаги трябва да гледа на реален интерес, за да разбере дали някой финансов инструмент е привлекателен и удовлетворява ли инвестиционните им цели. Номиналният лихвен процент е по-скоро за предприемане на инвестиции по тяхната номинална стойност, докато реалните лихви са повече за четене между редовете.

Препоръчителни статии

Това е ръководство за това каква е реалната лихва. Тук обсъждаме как да изчислим RIR Използвайки формулата заедно с практически пример. Можете също да разгледате следните статии, за да научите повече -

- Разлики от номиналния БВП спрямо реалния БВП

- Счетоводство срещу финансов мениджмънт - сравнение

- Покупка на активи срещу покупка на акции - разлики

- Различно между финанси и икономика

- Лихва срещу дивидент | Топ 8 ключови разлики, които трябва да знаете