Застраховка - Спасител на живота

Застрахователен сектор в Индия - Всички знаем факта, че животът ни е по своята същност рисков. Помислете за тези ситуации, при които изведнъж носителят на семеен хляб отмира или член на семейството получава фатално заболяване, което изисква незабавна медицинска помощ или всичките ви спестявания от живота се откраднат. Няма ли да е време на травма и стрес не само за вас, но и за вашите близки и скъпи? Какво бихте направили в такива случаи, ако не бяхте планирали за тях?

Нека ви попитам това: Можете ли сами да се преборите с всички тези рискове и неочаквани бедствия? Ако смятате, че е страхотно, в противен случай застраховката е най-добрата алтернатива. Застраховката идва на помощ, за да осигури чувство на сигурност, когато сте изправени пред подобни неочаквани инциденти. С прости думи, застраховка означава, че плащате еднократна сума, за да получите защита срещу непредвиден злополука с голям мащаб.

Как работи растежът на застрахователния сектор в Индия?

Ръстът на застрахователния сектор в Индия простият отговор е икономия от мащаба. Когато се присъедините към покритието, вие се присъединявате към други хора, изложени на подобен риск. Вашата застраховка обхваща цялата група, а не физическите лица, така че всички споделят разходите за застраховка. Срещу покритието застрахователната компания събира премия от клиентите и използва този пул пари за изплащане на вземанията. Той помага за намаляване на финансовите ви бедствия, тъй като разходите се споделят между голямата група хора. По този начин това е страхотна техника за разпространение и прехвърляне или рискове.

Да вземем този пример, Хари, докато се прибира от работа, се среща с голяма автомобилна катастрофа. В такава ситуация медицинските разходи, които той ще трябва да понесе, биха били огромни и биха могли да бъдат пагубни без застраховка. Физическото увреждане на него може да струва Лак да се лекува заедно с проблема да не може да работи поне няколко месеца. Но за щастие Хари има застрахователно покритие. Спомняте ли си групата, за която говорихме? Разходите ще бъдат разпределени между всички. Хората в схемата всъщност помагат на Хари да компенсира медицинските си разходи. В този смисъл другите хора в групата плащат разходите, когато някой друг има такъв проблем, знаейки, когато такъв проблем възникне с тях, същата помощ би била на разположение на растежа на техните помощи в застрахователния сектор в Индия.

Препоръчителни курсове

- Пакет за обучение по застрахователни курсове

- Принципи и практики на застраховането

- Курс за сертифициране на фондовия пазар

- Комплект за обучение по счетоводство

Трябва да знаете застрахователните условия

- Застрахован: Лицето или организацията, която се покрива от застраховка, се нарича застрахован.

- Застраховател: лице или компания, която обещава да изплати обезщетение за застрахователен риск, се нарича Застраховател

- Искове: Официално искане до застрахователя от застрахования с искане за плащане въз основа на условията на застрахователната полица.

- Несигурен риск: рискове, за които е сравнително лесно да се сключи застраховка.

- Покритие: Размерът на риска или отговорността, покрити от физическо или юридическо лице от сектора на застрахователните услуги.

- Политика: Договор за застраховка между застрахователната компания и застрахователя.

- Премии: Сумата, начислена за определен размер на застрахователното покритие, се нарича премия.

- Презастраховане: Презастрахователят поема част от риск, първоначално поет от застрахователя, който се нарича основна компания.

Добре, така че ставаше дума за растежа на застрахователния сектор в Индия. Сигурен съм, че бихте имали добра същност по въпроса. Но изчакайте, ние сме тук, за да обсъдим не само какво е застраховането, но и застрахователния сектор в Индия. Индия служи като огромен пазар за застраховане поради своя значителен неизползван потенциал. За този сектор се казва, че подобрява стандарта на живот на хората в една икономика, тъй като води до безрисков живот, насърчава предприемачеството, мобилизира спестяванията и води до защита на търговията и промишлеността, което допринася за човешкия прогрес. Икономическият растеж на Индия не е имал малък принос от застрахователния сектор в индустрията на Индия, но е основен принос. Прочетете, за да знаете всичко за него.

Основни етапи в развитието на застрахователния сектор в Индия

Индия има дълбока присъща история, когато става въпрос за растежа на застрахователния сектор в Индия. Той е споменат в съчиненията на Ману (Manusmrithi), Yagnavalkya (Dharmasastra) и Kautilya (Arthasastra). Тези писания говорят за събиране на ресурси, които да се използват в случаи на бедствия. Тази концепция е предшественик на съвременната концепция за застраховане. След това Индия претърпя огромни реформи и се разви с времето дълбоко се влияе от други страни, по-специално Англия. Животната застраховка като бизнес влезе в картината в началото на 1800 г. с Ориенталска компания за застраховане на живот в Калкута. По-късно през 1912 г. е предприет Индийският закон за животозастрахователните дружества от 1912 г., което е първата законова мярка за регулиране на бизнеса с животни. Имаше време през 50-те години, когато имаше огромна конкуренция между застрахователните компании и имаше претенции за нелоялни търговски практики, които принудиха правителството на Индия да национализира сектора на животозастраховането. Поради това Животозастрахователната корпорация възниква през 1956 г. До края на 90-те LIC се ползва с монопол, след което застраховката е отворена отново за частния сектор.

Е, това се отнасяше най-вече за животозастрахователния сектор, историята на общия застрахователен сектор в Индия може да се спомене още през 17 век по времето на индустриалната революция, когато търговията и търговията се осъществяваха през морето. Първото предприятие, което този сектор видя, беше през 1850 г. под формата на Triton Insurance Company Ltd, в Калкута от британците. Общият застрахователен сектор в Индия също се национализира през 1972 г., която създаде General Insurance Corporation of India като компания, която започна дейността си през януари. 1973 година.

През 1999 г., следвайки препоръките на доклада на Комитета на Малхотра, Органът за регулиране и развитие на застраховането (IRDA) беше създаден като автономен орган за регулиране и развитие на застрахователната индустрия. Още през следващата година IRDA отвори сектора за чуждестранни компании, на които е разрешено собственост до 26%

Растежът на застрахователния сектор в Индия

- Индия е нарастваща икономика с увеличаващия се брой на работещото население в страната; нарастващият доход също се увеличава.

- Хората изпитват нужда да имат сигурен живот за себе си и семейството си, което ги насърчава да се покриват от застраховка.

- Тъй като доходите увеличават разходите за потребителски стоки, автомобили, пътувания, които са различни застрахователни линии.

- Информираността за застраховката сред хората нараства заедно с броя на доставчиците и асортимента от продукти, предлагани на конкурентни цени.

- Освен това регулаторната среда е благоприятна за разцвета на застрахователния сектор. Всички тези фактори водят до увеличаване на вселената от потенциални купувачи за застраховки като физически лица, компании от бизнеса.

- Повече от две трети от населението на Индия живее в селските райони, които са неизползвани, що се отнася до застрахователните продукти. Микрозастраховането може да бъде съсредоточено, за да се осигури покритие в тези области.

Застрахователният сектор в Индия - проблеми и предизвикателства

-

Обществен срещу частен

Разглеждането на отрасли, отворени за частно участие, доведе до отслабване на публичния сектор и улесняване на просперитета на новите пристигащи. Това не е случаят със застрахователния сектор в Индия, където публичният сектор все още доминира след дори десетилетие отваряне на вратите на този сектор. Тази ситуация натоварва някои компании от частния сектор, за да се иновации и диференцират, така че те да могат да имат по-добър дял на пазара.

-

Обслужване на клиенти

Осъществяването на потенциални клиенти да разберат за застрахователните продукти по прост и смислен начин представлява голямо предизвикателство пред застрахователния сектор в компаниите в Индия. Има определени формалности, които трябва да се справят и всичко това може да се усложни, ако клиентите не разбират жаргоните, които са били използвани. Това ги демотивира, тъй като тогава на ум им идва страхът от измама. Но това може да се избегне, ако условията са обяснени по прост и прозрачен начин и ползите от офертата са запознати достатъчно добре.

-

Да остане печеливш

Този факт не може да се пренебрегне, че рентабилността е една от основните тревоги за тази индустрия. Според проучване периодът на безпроблемност в бизнеса с животозастраховане се е увеличил от очакваните 9-10 години до около 13-15 години сега. Застрахователният сектор вече е под натиска на големи разходи за разширяване, но също така трябва да се сблъска с проблема за намаляването на обемите, тъй като изчезването на полицата се увеличава от година на година. Като се има предвид факта, че Индия е пазарно чувствителен пазар и нарастващата конкуренция е спаднала премиалните ставки, което затруднява компаниите да управляват съотношението на разходите.

Застрахователни компании

Според доклада на застрахователния сектор на IRDA към края на септември 2013 г. в Индия работят петдесет и две застрахователни компании, от които двадесет и четири са в животозастрахователния бизнес, а други двадесет и седем са в не -застрахователен бизнес.

Застрахователните компании са разделени основно на две части;

Източник - Годишен отчет на IRDA (2012-13)

Източник - Годишен отчет на IRDA (2012-13)

- Животни застрахователни компании, които се грижат само за един продукт в застраховката, която предоставя животозастраховане. Компаниите в публичния сектор включват животозастрахователната корпорация на Индия (LIC), а частният сектор включва компании като AEGON Religare застраховка живот, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Insurance Insurance, HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, IDBI Federal Life Insurance etc.

- Общи застрахователни компании, които се грижат за различни продукти в застраховането, като здравно осигуряване, морско застраховане, автомобилно застраховане, застраховка на имоти и др., Но с изключение на животозастраховането. Като част от публичния сектор са включени компании като Oriental Insurance comp. Ltd., United India Insurance Comp. Ltd., New India Assurance comp. ООД, Национална застраховка комп. ООД. а частният сектор включва Bharti AXA General Insurance, Future Generali India Insurance, HDFC ERGO General Insurance, ICICI Lombard и др.

Застрахователният сектор в Индия в сравнение с глобалния сценарий

Източник - Годишен отчет на IRDA (2012-13)

Източник - Годишен отчет на IRDA (2012-13)

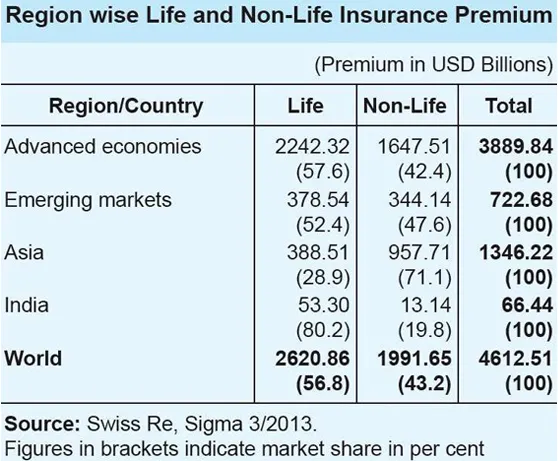

- В световен мащаб делът на животозастрахователните предприятия в общата премия е 56, 8%. Делът на животозастрахователния бизнес в азиатския регион обаче е едва 28, 9 процента, което е в противоречие с глобалната тенденция.

- За Индия делът на животозастрахователния бизнес в общия застрахователен бизнес е много висок - 80.2%, докато делът на застрахователния бизнес е малък - 19.8%.

- В бизнеса с животозастраховане Индия е на 10 място сред 88-те страни, за които данните са публикувани от Swiss Re. През 2012 г. премията за животозастраховане в Индия намалява с 6, 9 процента (коригирана към инфлацията). През същия период глобалната премия за животозастраховане нараства с 2, 3 процента.

- Делът на Индия в световния пазар на животозастраховане е 2, 03 процента през 2012 г. спрямо 2, 30 процента през 2011 г. Секторът на животозастраховането е отбелязал значителен ръст от 10, 25 процента (коригиран към инфлацията) през 2012 г. Резултатите в застрахователния сектор са далеч по-добри в сравнение до световната премия за общо застраховане, която през същия период нарасна с едва 2, 6%.

- Въпреки това делът на индийската премия за общо застраховане в премия за общо застраховане е малък - 0, 66 процента, а Индия е на 19-о място на световния пазар на общо застраховане.

Право напред

Перспективите на индийския застрахователен сектор изглеждат обещаващи и оптимистични. Застрахователният сектор регистрира стабилен растеж, достигащ 72 милиарда щатски долара през 2012 г. и вероятно ще нарасне до 280 милиарда долара до 2020 г. Индия има благоприятна регулаторна среда, която стимулира участието на чуждестранни играчи в този огромен неизползван. Решението за либерализиране на застрахователния сектор и разрешаване на частно участие даде възможност за неговия постоянен растеж през годините. Нещо повече, на потребителите беше предоставен брой възможности за избор по отношение на продуктите и застрахователните доставчици, което повиши стандарта за качество на услугата. Повишаването на лимита за преки чуждестранни инвестиции (ПЧИ) от 26 процента на 49 процента в сектора се разглежда като ключов елемент за стимулиране на застрахователната индустрия в Индия.

Бърза статистика и бъдещи прогнози

Източник - Годишен отчет на IRDA (2012-13)

Източник - Годишен отчет на IRDA (2012-13)

- Общите премии, събрани от общата и животозастрахователната индустрия през периода 2012–2013 г., възлизат на 3, 75 трилиона Rs (59, 07 милиарда щатски долара).

- Общият застрахователен отрасъл нарасна с 19.6% през периода април-май през периода FY 2013–14.

- Обществените застрахователи събраха премии на стойност 13 552, 46 крони (2, 13 милиарда щатски долара) през първите два месеца на текущата година, в сравнение с 11 333, 54 крони (1, 78 милиарда щатски долара) през съответния период на предходната година.

- Според г-н TS Vijayan, председател, IRDA застрахователният бизнес в Индия се очаква да достигне 4 трилиона Rs (63, 01 милиарда щатски долара) през FY 2013–14.

- Председателят смята, че застрахователното навлизане в Индия има вероятност да нарасне до 5-6 процента от сегашните 3.86 процента.

- Съветът за животозастраховане, браншовият орган на животозастрахователите в страната, прогнозира комбиниран годишен темп на растеж (CAGR) от 12-15 процента през следващите пет години за този сегмент.

- Очаква се неосигуримото население на Индия да нарасне до 750 милиона до 2020 г., като очаква се продължителността на живота да достигне 74 години около същия период. Съветът смята, че тази благоприятна индийска демография би причинила повече хора да търсят животозастраховане.

- Също така съветът прогнозира проникването на животозастраховане - процент от застрахователната премия към БВП - да достигне 5 процента до 2020 г. от сегашните си 3, 2 процента.

- Конфедерацията на индийската промишленост (CII) прогнозира, че темпът на растеж на застрахователния отрасъл на Индия през периода 2013–144 г. ще бъде около 5 процента.

- Освен това тя предрича 60 процента от застрахователните дружества, които не са животозастрахователни, за да регистрират среден ръст от над 10 процента.

Имайки предвид различните фактори, със сигурност можем да кажем, че има достатъчен потенциал за положителен растеж на индийската застрахователна индустрия предвид концентрираните усилия на регулатора, правителството и играчите в рамките на нарастващото търсене на застраховка.

Застрахователен сектор в Индия Инфографика

Научете сока на тази статия само за една минута, Застрахователен сектор в Индия Инфографика.

Препоръчителни статии

Ето няколко статии, които ще ви помогнат да получите повече подробности за застрахователния сектор, така че просто преминете през линка.

- Невероятни неща, които трябва да знаете за IRDA в застрахователния сектор

- 32 съвета, за да станете по-добри в бизнеса и финансите (информативно)

- Как да станете финансов съветник? (Определение, роля, намиране)

- Полезни ползи от C срещу C ++

- Производителност C срещу C ++: Най-добри характеристики