Разлика между Бонд срещу Заем

Облигацията е инструмент с фиксиран доход, представляващ заем, даден от инвеститор или инвеститори на кредитополучател, който може да бъде фирма, компания или дори правителство. Условията на облигацията се определят предварително от емитента (който заема парите), който съдържа подробностите за заема и неговите плащания. Всяка сума, която се предоставя под формата на дълг от финансова институция, на фирма или компания или физическо лице с обещанието за бъдещо погасяване, заедно с лихвите за периода съгласно определените условия. Условията на заема обикновено се договарят от всяка страна преди всяка размяна на средства. Договорът обикновено включва сумата на заема, сумата за погасяване, периода на изплащане, погасителните вноски, обезпечението (ако има такова). Фирма или дружество функционират върху капитала, това може да е капиталът, който съдружниците внасят, може да е собственият капитал от акционерите или може да бъде привлечен капитал. Заемният капитал може да бъде под формата на заем от банка или финансова институция или дружеството може да издава облигации за набиране на заемния капитал.

Какво е заем?

Кредитополучателят, т.е. лицето, което получава парите, трябва да върне сумата на заема с лихва. Очаква се кредитна институция да провери финансовата надеждност на кредитополучателя преди да даде заем. Това помага да се определи дали кредитополучателят е във финансово състояние или е способен да изплати дадения заем.

Заемите могат да бъдат допълнително класифицирани като:

1. Съгласно сигурността:

- Застрахован заем: Този тип е подкрепен от обезпечение.

- Необезпечен заем: Този вид заем няма обезпечение, обикновено означава по-висок риск и следователно изисква по-високи лихви.

2. Съгласно възстановяване:

- Заем във времето: Този заем (включително лихвата) се изплаща на определена бъдеща дата.

- Разсрочен заем: Този заем се изплаща чрез обратно серия от вноски за период. Размерът на вноската ще бъде според предварително определени условия.

- Кредит за търсене: Това погасяване на заема зависи от това, когато заемодателят изисква същото.

Какво е облигация?

Облигацията е за определен срок. Сумата за плащане обикновено включва плащания с променлива и фиксирана лихва. Главницата обикновено се връща в края на периода и лихвите могат да се плащат периодично. Период на интерес се нарича купон.

Облигацията може да бъде от различни видове:

- Държавни облигации: Това се счита за безрискова инвестиция и има по-ниска доходност.

- Корпоративни облигации: Корпоративната облигация се емитира от корпоративна, която издава акции и има по-висока доходност от държавните облигации, тъй като те са по-рискови. Корпоративните облигации имат подтипове в зависимост от допълнителни функции като облигации с облигации, конвертируеми облигации, облигации с дълбок дисконт и облигации с нулев купон.

- Ценни книжа, обезпечени с активи: Този вид облигации обикновено се емитират от банки или финансови институции и са подкрепени от поток от бъдещи парични потоци. Най-известната обезпечена с активи ценна книга е обезпечена с ипотека (MBS), тя е скандална поради ролята си във финансовата криза (2007-08).

Сравнение между главата на заема срещу заем (Инфографика)

По-долу е топ 9 разликата между Бонд срещу Заем

Ключови разлики между Бонд срещу Заем

Нека обсъдим някои от основните разлики между Бонд срещу Заем:

- Една връзка обикновено има дългосрочен характер. Заемът може да бъде за краткосрочен или дългосрочен план.

- Облигация се записва от голям брой инвеститори. Заем обикновено се дава от едно финансово предприятие.

- Облигация се издава от корпорации, държавни или финансови институции. Заем обикновено се дава от финансови институции или фирми от неорганизиран сектор (парични заеми).

- Облигациите се емитират като акции чрез публично предлагане или частно разположение. Заем се дава от финансова институция.

- Условията на облигациите се определят от компанията или правителството, които набират средства. Условията на заема се определят чрез преговори между кредитополучателя и кредитора (обикновено финансова институция).

- Облигациите са доста твърди в сроковете и доста трудно за преразглеждане на веднъж издадените условия. Заемът е сравнително по-малко твърд и условията могат да бъдат променени от двете страни по сделката, които се събират.

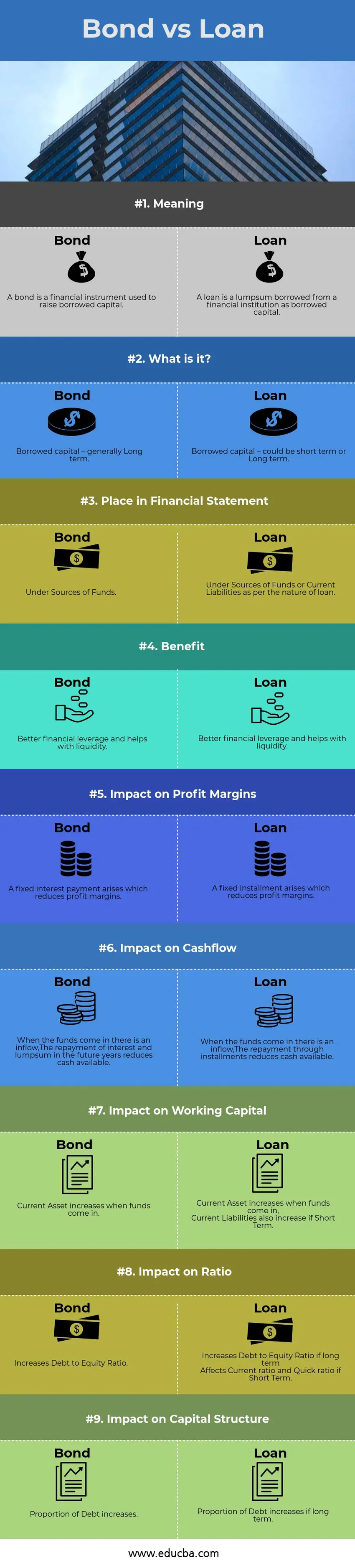

Таблица за сравнение на облигации срещу заем

Нека да разгледаме топ 9 Сравнение между Бонд срещу Заем.

| Основата на сравнението между облигация срещу заем | Връзка | заем |

| значение | Облигацията е финансов инструмент, използван за набиране на привлечен капитал | Заемът е еднократна сума, взета от финансова институция като привлечен капитал. |

| Какво е? | Заемен капитал - обикновено Дългосрочен план | Заемният капитал - може да бъде краткосрочен или дългосрочен |

| Място във финансовия отчет | Под източници на средства | При източници на средства или текущи пасиви според характера на заема |

| облага | По-добър финансов ливъридж и помага за ликвидността | По-добър финансов ливъридж и помага за ликвидността |

| Въздействие върху маржовете на печалбата | Възниква фиксирано лихвено плащане, което намалява маржовете на печалбата | Възниква фиксирана вноска, която намалява маржовете на печалбата |

| Въздействие върху паричния поток | Когато средствата влязат, има приток,

Изплащането на лихвите и еднократната сума в бъдещите години намалява наличните пари | Когато средствата влязат, има приток, Погасяването чрез вноски намалява наличните пари |

| Въздействие върху оборотния капитал | Текущият актив се увеличава, когато постъпят средства | Текущият актив се увеличава, когато постъпят средства, Текущите пасиви също се увеличават, ако краткосрочни |

| Въздействие върху съотношението | Увеличава коефициента на дълга към собствения капитал | Увеличава коефициента на дълга към собствения капитал, ако е дългосрочен Засяга съотношението на тока и бързото съотношение, ако краткосрочен |

| Въздействие върху капиталовата структура | Делът на дълга се увеличава | Делът на дълга се увеличава, ако е дългосрочен |

Заключение - Бонд срещу Заем

Следователно A облигация и заем служат на една и съща цел за лицето, което го получава. Важно е за бизнеса да се възползва от този дълг под формата на облигация или заем, тъй като помага за подобряване на финансовия ливъридж и намаляване на цената на капитала. Целта на набирането на дългосрочен дълг може да бъде всичко - от стартиране на нов проект, разширяване на бизнеса, закупуване на дълготраен актив като завод и машини или сграда. Краткосрочният дълг би могъл да бъде в помощ на компанията във временна криза на ликвидността или също така може да бъде заем от оборотен капитал, който помага на компанията да управлява бизнеса безпроблемно и ефективно. В заключение Дългът играе важна роля в днешния бизнес и може да бъде привлечен чрез облигация или заем.

Препоръчителни статии

Това е ориентир за най-високата разлика между Бонд срещу Заем. Тук също обсъждаме основните разлики между облигациите и заема с инфографика и таблица за сравнение. Може да разгледате и следните статии, за да научите повече

- Капитал срещу Актив

- Разлики между собствен капитал и акции

- Консолидация на дълга срещу фалит

- Капитал срещу стока - кой е по-добър?

- Предимства и недостатъци на съотношението на собствения капитал