Формула за ценообразуване на облигации (Съдържание)

- Формула за ценообразуване на облигации

- Примери на формула за ценообразуване на облигации (с шаблон на Excel)

Формула за ценообразуване на облигации

Ценообразуване на облигации е формулата, използвана за изчисляване на цените на облигациите, които се продават на първичния или вторичния пазар.

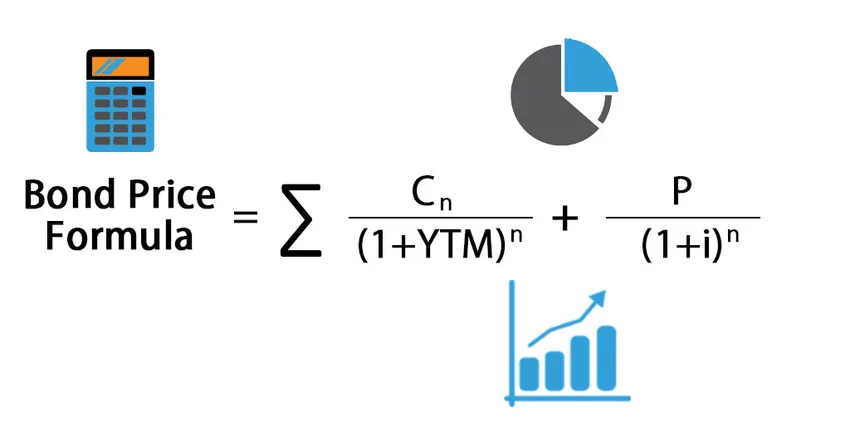

Bond Price = ∑(C n / (1+YTM) n )+ P / (1+i) n

Където

- n = Период, който приема стойности от 0 до n-ия период до края на периода на паричните потоци

- C n = Купонно плащане в n-ия период

- YTM = лихвен процент или необходима доходност

- P = номинална стойност на облигацията

Примери на формула за ценообразуване на облигации (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на облигационното ценообразуване.

Можете да изтеглите този формуляр на Excel шаблон на формула за ценообразуване на облигации - Шаблон на формула за формули на ExcelФормула за ценообразуване на облигации - Пример №1

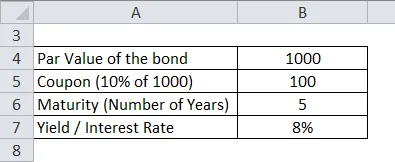

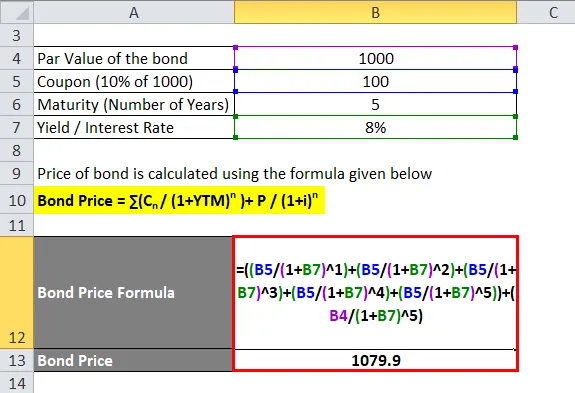

Нека изчислим цената на облигация, която има номинална стойност от Rs 1000 и купонното плащане е 10%, а доходността е 8%. Падежът на облигацията е 5 години.

Цената на облигацията се изчислява по формулата, дадена по-долу

Цена на облигация = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Цена на облигация = 100 / (1, 08) + 100 / (1, 08) 2 + 100 / (1, 08) 3 + 100 / (1, 08) 4 + 100 / (1, 08) 5 + 1000 / (1, 08) 5

- Цена на облигация = 92, 6 + 85, 7 + 79, 4 + 73, 5 + 68, 02 + 680, 58

- Цена на облигация = Rs 1079.9

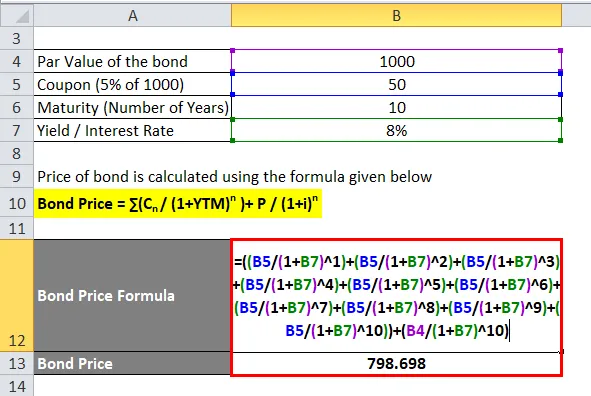

Формула за ценообразуване на облигации - Пример №2

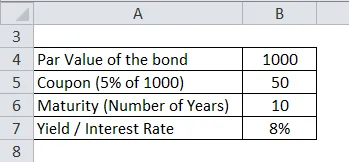

Нека изчислим цената на корпоративната облигация Reliance, която има номинална стойност Rs 1000, а плащането с купон е 5%, а доходността е 8%. Падежът на облигацията е 10 години

Цената на облигацията се изчислява по формулата, дадена по-долу

Цена на облигация = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Цена на облигация = 50 / (1, 08) + 50 / (1, 08) 2 + 50 / (1, 08) 3 + 50 / (1, 08) 4 + 50 / (1, 08) 5 + 50 / (1, 08) 6 + 50 / (1, 08) 7 + 50 / (1, 08) 8 + 50 / (1, 08) 9 + 50 / (1, 08) 10 + 1000 / (1, 08) 10

- Цена на облигация = 46, 3 + 42, 87 + 39, 69 + 36, 75 + 34, 03 + 31, 51 + 29, 17 + 27, 01 + 25, 01 + 23, 16 + 463, 19

- Цена на облигация = Rs 798.698

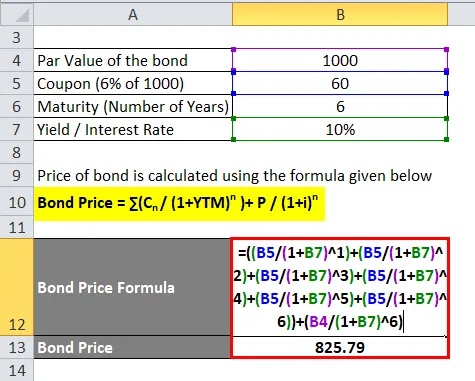

Формула за ценообразуване на облигации - Пример №3

Нека изчислим цената на корпоративна облигация на Tata Corp., която има номинална стойност от Rs 1000, а плащането с купон е 6%, а доходността е 10%. Падежът на облигацията е 6 години

Цената на облигацията се изчислява по формулата, дадена по-долу

Цена на облигация = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Цена на облигация = 60 / (1.1) + 60 / (1.1) 2 + 60 / (1.1) 3 + 60 / (1.1) 4 + 60 / (1.1) 5 + 60 / (1.1) 6 + 1000 / (1.1) 6

- Цена на облигация = 54, 55 + 49, 59 + 45, 08 + 40, 98 + 37, 26 + 33, 87 + 564, 47

- Цена на облигация = Rs 825, 79

Обяснение на формулата за ценообразуване на облигации

Както се вижда от формулата за облигационно ценообразуване, има 4 фактора, които могат да повлияят на цените на облигациите. Факторите са илюстрирани по-долу: -

- Номинална стойност или номинална стойност (P) - това са действителните пари, които се заемат от заемодателя или купувача на облигации. По принцип тя е 100 или 1000 на най-облигационна връзка. Основната сума, заета от заемодателя, е броят закупени облигации, умножен по номиналната стойност.

- Тенор или години на падеж (n) - Това описва броя години, които са необходими за падеж на облигацията или когато емитентът на облигации ще върне номиналната стойност на купувача на облигациите.

- Доходност към падеж (YTM) - Това може да се определи като норма на възвръщаемост, която купувачът на облигация ще получи, ако инвеститорът държи облигацията до падежа си. Също така това може да бъде преобладаващият лихвен процент за изчисляване на текущата пазарна цена на облигацията.

- Купонен курс (С) - Това е периодичното плащане, обикновено полугодишно или годишно, дадено на купувача на облигациите като лихвени плащания за закупуване на облигациите от емитента.

След това цените на облигациите се изчисляват, като се използва концепцията за стойност на парите във времето, при което всяко плащане по купон и впоследствие основното плащане се дисконтират до сегашната им стойност въз основа на преобладаващите лихви.

Уместност и употреба на формулата за ценообразуване на облигации

Цените на облигациите се влияят от гореспоменатите фактори и някои от точките, които трябва да запомните са: -

- Всяка облигация, която има по-голямо плащане с купон, ще има по-висока цена

- Всяка облигация с по-висока номинална стойност ще има по-висока цена

- Всяка облигация, която има по-високи години до падеж ще има по-висока цена

- Всяка облигация с по-висока доходност до падеж ще има по-ниска цена

Тези споменати фактори влияят върху облигациите на първичния пазар. Има и други фактори, които влияят върху цените на облигациите на вторичния пазар. Те са: -

- Кредитен рейтинг или кредитоспособност на емитента на облигации

- Ликвидност на вторичния пазар за облигации

- Време за следващото плащане на облигации

Облигациите, емитирани от правителството или корпорации, се оценяват от рейтингови агенции като S&P, Moody's и др. Въз основа на кредитоспособността на емитиращата фирма. Рейтингите варират от AAA (най-висок кредитен рейтинг) до D (боклучни облигации) и въз основа на рейтинга доходността до падежа варира. Облигациите с по-висок рейтинг ще предлагат по-ниска доходност до падеж. Облигации, които се търгуват много и ще имат по-висока цена от облигациите, които рядко се търгуват. Времето за следващо плащане се използва за купонни плащания, които използват мръсната теория за ценообразуване на облигации. Мръсната цена на облигацията е плащане с купон плюс начислена лихва за периода. С наближаването на датата на обезличаване на купона, притежателят на облигации трябва да изчака по-малко време, за да получи плащането си, следователно човек трябва да предостави допълнителен стимул, за да накара този притежател на облигации да продаде облигацията си, което увеличава търсенето и следователно повишава цените на облигациите.

заключение

Формулата за ценообразуване на облигациите зависи от фактори като купон, доходност до падеж, номинална стойност и тенор. Тези фактори се използват за изчисляване на цената на облигацията на първичния пазар. На вторичния пазар играят други фактори, като кредитоспособността на емитиращата фирма, ликвидността и времето за следващи купонни плащания.

Препоръчителни статии

Това е ръководство за формулата за облигационно ценообразуване. Тук обсъждаме как да изчислим цената на облигациите заедно с практически примери. Ние също така предлагаме изтеглящ шаблон за Excel. Можете също да разгледате следните статии, за да научите повече -

- Какво представлява формулата на коефициента на оборот на оборотния капитал?

- Формула за процент на купона

- Формула за заплата

- Ежедневна формула за сложна лихва

- Формула на коефициента на оборот | Примери | Шаблон на Excel