Разлика между пенсията срещу ануитета

Пенсията и анюитетът са схема или план за финансиране след пенсиониране. На пазара има много пенсионни схеми и всички те имат една и съща цел да ви помогнат да спестите пари и да ви осигурят доход, когато сте по-възрастни.

Нека обсъдим подробно пенсията срещу ануитета.

пенсия

Пенсията не е нищо друго освен сумата пари, изплащана редовно на човек, който се е пенсионирал поради достигане на определена възраст. Пенсионният фонд обикновено поддържа и създава от работодател за служители. Когато служител работи, работодателят прави вноската в пенсионния фонд и поради това служителят не трябва да се тревожи за спестяванията по време на работа. Не е необходимо да се създава договор с договор с работодателя, ако служител има пенсия, работодателят ще плаща това при пенсиониране. Така че това е дългосрочен план за спестяване, при който човек получава данъчни облекчения върху парите, платени в пенсионната сметка.

годишна рента

Анюитетът не е нищо друго освен застрахователните продукти и ще го получите, като подпишете договор със застрахователната компания. В Annuity клиентът трябва да закупи договор за определена сума пари, която клиентите ще финансират чрез еднократна сума или периодични плащания. Застрахователната компания инвестира тези пари във взаимен фонд, акции или облигации, за да получи доходите. Клиентът ще получи редовно плащане от анюитета съгласно споразумение. Това е просто средство за инвестиране и доход, което застрахователната компания инвестира анюитет на фондовия пазар.

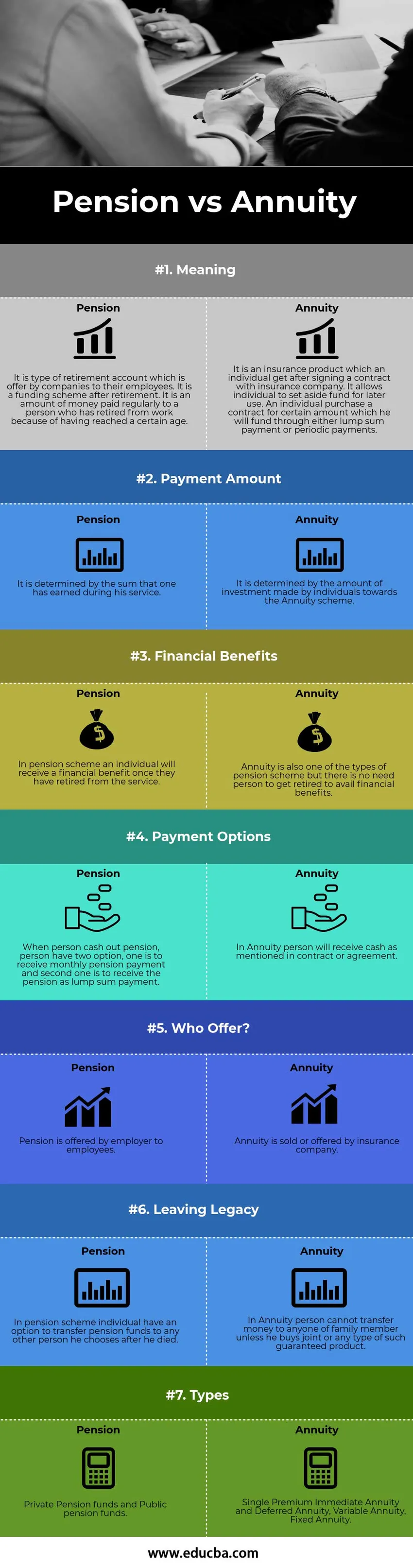

Сравнение между главата между пенсията и анюитета (Инфографика)

По-долу е топ 7 разликата между Pension vs Annuity

Ключови разлики между пенсията срещу анюитета

И двете пенсионни срещу аннуите са популярни решения на пазара; нека да обсъдим някои от основните разлики между пенсията срещу ануитета.

- Анюитетът е финансова схема, която ще изплаща определена сума в брой за определен период от време, докато пенсията е пенсионна сметка, която ще плаща пари в брой след пенсиониране от служба.

- Размерът на пенсията се получава само след пенсиониране, докато за да получи размер на рентата, човек не трябва да чака до пенсиониране.

- Една от ключовите разлики е, че размерът на пенсията ще зависи от общата сума, която човек е спечелил по време на кариерата си, докато размерът на рентата зависи от сумата, която инвестира човек от една година.

- Схемата за анюитет може да бъде закупена от всяко лице от застрахователната компания, докато лицето не може да се пенсионира, тя се предлага от работодателя на служителите като част от обезщетенията на служителя.

- Лицето, което се възползва от пенсия, обикновено се преобразува в семейна пенсия след смъртта му, докато анюитетът се изплаща на един живот и на собственик на съвместна сметка съгласно споразумение.

- Анюитетът обикновено се използва на финансовия пазар, докато пенсионният фонд не се използва често на финансовите пазари.

- Голямото предимство при рентата е, че човекът е този, който открива анюитет, докато пенсионната сметка е открита от работодател, а не от служител или лице.

- В пенсионната сметка по-малка прозрачност в сравнение със схемата за анюитет, тъй като ежедневното поддържане на пенсията не се обработва от лице.

Таблица за сравнение между пенсиите и анюитетите

Нека да разгледаме топ 7 Сравнение между пенсия срещу анюитет

| Основа на сравнението между пенсия срещу анюитет | пенсия | годишна рента |

| значение | Това е вид пенсионна сметка, която компаниите предлагат на своите служители. Това е схема за финансиране след пенсиониране. Това е парична сума, изплащана редовно на човек, който се е оттеглил от работа поради достигане на определена възраст. | Това е застрахователен продукт, който физическо лице получава след подписване на договор със застрахователна компания. Тя позволява на хората да заделят фонд за по-късна употреба. Индивидуална покупка на договор за определена сума, която той ще финансира чрез еднократно плащане или периодични плащания. |

| Сума за плащане | Определя се от сумата, която човек е спечелил по време на службата си. | Определя се от размера на инвестицията, направена от физически лица към схемата за анюитет. |

| Финансови ползи | В пенсионна схема физическото лице ще получи финансово обезщетение, след като се оттегли от услугата. | Анюитетът също е един от видовете пенсионни схеми, но няма нужда човек да се пенсионира, за да се възползва от финансови облаги. |

| Начини на плащане | Когато човек погаси пенсия, човек има две възможности, едната е да получава месечна пенсия, а втората - да получава пенсията като еднократно плащане. | В Annuity човек ще получи пари в брой, както е посочено в договор или споразумение. |

| Кой предлага? | Пенсията се предлага от работодател на служителите. | Анюитетът се продава или предлага от застрахователната компания. |

| Оставяйки наследство | В пенсия, схемата има възможност да прехвърли пенсионни фондове на всеки друг избран от него човек, след като почина. | В Annuity човек не може да прехвърля пари на някой от членовете на семейството, освен ако не закупи съвместно или друг вид такъв гарантиран продукт. |

| Видове | Частни пенсионни фондове и Публични пенсионни фондове. | Еднократна премийна незабавна анюитет и отложена ануитет, променлива ануитетност, фиксирана ануитетност. |

Заключение - Пенсия срещу анюитет

Така че от анализа става ясно, че и двете пенсии срещу рента са общ източник на доходи и двете са от полза за човека, обаче има редица разлики между рентата и пенсията. Пенсията е пенсионна сметка, която се предлага от работодателя на служител за обезщетенията на работодателя, а анюитетът е застрахователен продукт, който човек получава чрез закупуване на договор. Анюитетът е финансов актив, който изплаща определена сума пари в течение на определен период от време, а пенсията е обезщетението, което лицето използва след като се пенсионира (след като навърши възрастовата граница) от работа. Размерът на пенсията се изчислява от общите пари, които човек е спечелил по време на кариерата си на работа и тези пари са инвестирани от работодател, а размерът на рентата се изчислява от парите, вложени от лице в анюитетна сметка или схема. Застрахователното дружество инвестира пари от рента във взаимния фонд, акции и облигации. Анюитетът има един от потенциалните недостатъци, който налага допълнителни такси и комисионни, тъй като застрахователната компания инвестира пари на фондовия пазар, така че те начисляват някои такси за поддържането на парите.

Препоръчителни статии

Това е ориентир за най-високата разлика между Pension vs Annuity. Тук също обсъждаме ключовите разлики между пенсиите и анюитетите с инфографика и таблица за сравнение. Може да разгледате и следните статии, за да научите повече.

- Основни разлики на хедж фонд и взаимен фонд

- Angel Investor vs Venture Capital

- Сравнение между разходи и разходи

- Най-добри разлики между дълга и собствения капитал