Разлика между несъстоятелността срещу несъстоятелността

Термините фалит и несъстоятелност често се бъркат, защото са силно свързани помежду си. Произходът на думата банкрут идва от италианската bancoo rotta, което означава счупена пейка. Пейката беше маса на търговец на пари. Когато дилърът излезе от парите, пейката се разбива. Оттук дойде и думата банкрут. Тези два термина имат няколко общи неща - И двете възникват, когато пасивите надвишават активите и възникват, когато компанията / лицето не е в състояние да изплати дълга.

Какво е неплатежоспособност?

Невъзможност за изплащане на дълга. Има много начини, по които човек може да се справи с несъстоятелността: Промяна на структурата на дълга или промяна на паричните потоци. Несъстоятелността има два вида: 1) Несъстоятелност на паричния поток 2) Несъстоятелност по баланса. Балансовата несъстоятелност възниква, когато дългът надвишава активите. Неплатежоспособността на паричния поток възниква, когато длъжникът не е в състояние да върне парите. Несъстоятелността става голяма пречка, когато длъжникът не е в състояние да изплати дължимото. Например, ако притежавате къща и не платите вноската скоро, в къщата ви ще има възбрана и ще изпаднете в неизпълнение. Същото може да се приложи и с кредитната карта, ако човек не изпълни минималните месечни изисквания, това ще се окаже по подразбиране. Несъстоятелността работи като аларма за финансовите системи. Различни показатели показват неплатежоспособност като просрочени данъци, коефициент на ликвидност под 1, загуби за дълъг период, няма алтернативен вариант на финансиране, лоши взаимоотношения с банките, кредитори, неплатени извън условията за търговия, човек не може да реши тези проблеми и се оказва фалирал. За да вземе решение за несъстоятелност на баланса, бизнесът трябва да направи оценка.

Какво е фалит?

Това е окончателното състояние, когато други опити не успеят да изчистят дълга. В несъстоятелност самата компания обявява несъстоятелност, като се обръща към съда. Има две форми на фалит: реорганизация и ликвидация на фалит. Реализационният фалит означава реорганизиране на дълга на лице или фирма. Ликвидационен фалит означава, че човек / бизнес продава активите си, за да покрие дълга. Фалитът може да бъде издаден по два начина: Когато едно лице подаде заявление за обявяване в несъстоятелност, известно като „Петиция за длъжници“. Когато съдът издава заповед и обявява дружество или физическо лице, фалирало, известно като Заповед за заповед.

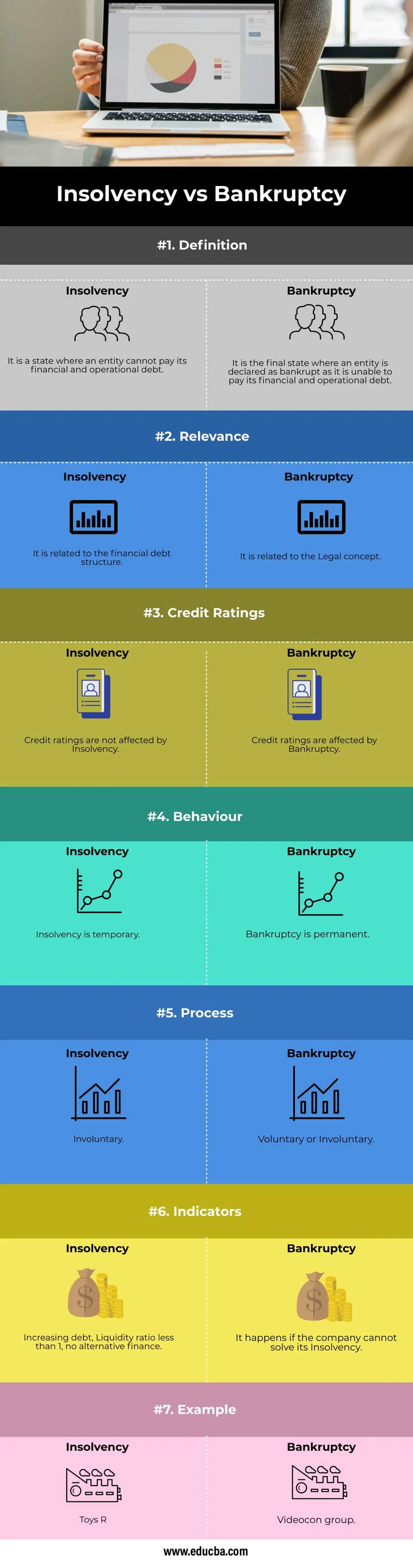

Съпоставяне между несъстоятелност и фалит (Инфографика)

По-долу са първите 7 разлики между несъстоятелност срещу банкрут:

Ключови разлики между несъстоятелността срещу несъстоятелността

Нека обсъдим някои от основните ключови разлики между несъстоятелността срещу несъстоятелността.

- Най-просто казано, несъстоятелността означава, че нямате достатъчно пари, за да погасите дълга към кредиторите. Този термин Несъстоятелност може да се прилага за всяко лице или бизнес. Ако можете да платите сметките си, познавате като платежоспособно лице или корпорация. Ако не можете да платите, е известно като неплатежоспособен. За човек това просто означава, че дългът е повече от дохода. За всеки бизнес това означава, че притокът на пари и активите са по-малки от паричния поток. Фалит означава крайното състояние на неплатежоспособност. Фалит означава декларация за неспособност да изплати дълга си. Това е просто термин, използван за лице / компания, когато е обявен в несъстоятелност от съда.

- Неплатежоспособността възниква, когато дългът се увеличи в баланса или може да бъде и когато паричните потоци са по-големи от паричните потоци. Тъй като това може да бъде свързано с баланса, както и с паричния поток. Несъстоятелност се казва само когато е декларирана в състоянието на закона.

- Кредитните рейтинги се засягат само когато се наблюдава огромна промяна. Тъй като несъстоятелността може да бъде разрешена и е временна, не влияе върху промените в кредитния рейтинг. Фалитът не може да бъде разрешен и по този начин оказва огромно влияние върху кредитните рейтинги.

- Несъстоятелността може да бъде решена чрез подобряване на структурата на дълга и чрез увеличаване на паричните потоци. Неплатежоспособността е за ограничен период до момента, в който човек надхвърли активите си, отколкото задълженията за погасяване на дълга. Така че, несъстоятелността не е постоянна. Фалитът няма решение. Например: Ако някоя компания няма достатъчно продажби и малко парични потоци в бизнеса, компанията не може да посрещне ежедневните си разходи, но въпреки това може да бъде решена.

- За да обяви фирма за несъстоятелна, физическо лице трябва да се инициира и да се обърне към съда. Така че е доброволно. Може да се случи и съдът да обяви лице / компания във фалит. Така че може да бъде и неволно. От друга страна, несъстоятелността е неволна.

- Има различни показатели за прогнозиране на несъстоятелността. Увеличаването на дълга в баланса и повече парични потоци водят до несъстоятелност. Ако обаче несъстоятелността остане за дълго време и не бъде решена, това може да доведе до фалит. Ако компанията стане неплатежоспособна и обявена в несъстоятелност, тогава е време да се ликвидира. Ако Съветът на директорите на дружеството стигне до извода, че дружеството трябва да бъде ликвидирано, тогава следва да се проведе по-нататъшен процес на ликвидация.

пример

Играчки R Us преминаха в платежоспособност, излагайки 3200 работни места на риск. Той е силно задействан. Videocon group дължи над 90 000 крони на различни банки и други институти. Това е най-голямото дело, което е заведено за фалит в цялата история на индийското банкиране.

Решенията на тези проблеми могат да бъдат по два начина: може да бъде или контролируем, или неконтролируем фактор.

- Контролируемите фактори са тези, които могат да увеличат долната линия. Дори дългът на компанията да се увеличи, компанията може да го управлява чрез балансиране на паричните средства чрез подобряване на начините за увеличаване на приходите.

- Вторият тип е този, при който факторите не са контролируеми. Примери за такива видове са политически фактори, екологични фактори и др. Контролируемите фактори трябва да бъдат добре забелязани, паричните потоци и отливи трябва да бъдат наблюдавани. Неконтролируемите фактори трябва да имат предварително определени ситуации и други планове. Много от компаниите не изпадат в неплатежоспособност поради увеличаването на структурата на дълга, но поради незнанието си към тези фактори. Ако обърнат внимание на горепосочените фактори и поставят планове, компанията рядко може да изпадне в несъстоятелност и следователно никога не може да фалира.

Таблица за сравнение на несъстоятелността срещу несъстоятелността

Нека да обсъдим топ сравнението между несъстоятелност и несъстоятелност:

| Основа за сравнение |

несъстоятелност |

банкрут |

| дефиниция | Това е състояние, в което предприятието не може да изплати своя финансов и оперативен дълг. | Това е окончателното състояние, при което предприятието е обявено за фалирало, тъй като не е в състояние да изплати финансовия и оперативния си дълг. |

| уместност | Тя е свързана със структурата на финансовия дълг. | Той е свързан с правната концепция. |

| Кредитни рейтинги | Кредитните рейтинги не се влияят от несъстоятелността. | Кредитните рейтинги са засегнати от фалит. |

| Поведение | Неплатежоспособността е временна. | Фалитът е постоянен. |

| процес | неволен | Доброволни или неволни. |

| Индикатори | Увеличаващ се дълг, коефициент на ликвидност под 1, без алтернативни финанси. | Това се случва, ако компанията не може да реши своята несъстоятелност. |

| пример | Играчки R | Videocon група. |

заключение

Двата термина са силно свързани помежду си. Когато единият приключи, другият посвещава. Когато приключи несъстоятелността, започва фалит. Всяко неплатежоспособно лице / компания не трябва да е в несъстоятелност, но всеки фалит трябва да бъде неплатежоспособен.

Препоръчителни статии

Това е ръководство за най-високата разлика между несъстоятелността срещу несъстоятелността. Тук също обсъждаме ключовите разлики в несъстоятелността срещу несъстоятелността с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече-

- Собствен дял срещу Предпочитани акции

- Ограничен партньор срещу генерален партньор

- Leveraged vs Unleveraged

- Едноличен собственик срещу партньорство