Въведение в основите на финансовото моделиране

Финансовият модел представлява финансовите резултати на дадена компания. Той представлява финансовите резултати както за миналото, така и за бъдещето.

Нека да преминем през този урок за основите на финансовото моделиране и да се опитаме да спрем да вземем тези неясни решения и излишно да увеличим риска си. Нека да научим основите на финансовото моделиране и да мислим и да вземем решение по-структуриран начин. За да получите задълбочените познания за подготовката на финансов модел чрез видео урок, моля, преминете през Обучение по финансово моделиране

Така че, нека започнем с разбирането на най-основния урок на финансовото моделиране …

Какви са основите на финансовото моделиране?

Исторически и Успение Богородично

Историческите входни данни трябва винаги да се вземат от правилния източник. Докато вземането на основите на финансовото моделиране предположението за историческите данни за прогнозираната година е един от входните критерии, които трябва да бъдат разгледани.

Това предположение се нарича „водачи“ .

- Другите критерии, които трябва да се вземат предвид, докато се прави предположение са

- Никакви пристрастия не трябва да влизат в предположенията за бизнеса

- Ясно, разбирайте очакваните промени в бъдещото изпълнение

- Разберете очакванията на ръководството

- Вижте какво мислят други анализатори за финансово моделиране за компанията

Цветно кодиране

Цветното кодиране е един от важните фактори за форматиране в основата на финансовото моделиране. Това се прави така, че човек, който никога не е виждал вашия модел, да разбере лесно дали определени финансови данни са исторически входни данни, изчисления или връзки.

Основи на финансовото моделиране, един съвет за форматиране

Ако вашата 2009 година попада в клетка B2 на отчета за приходите, тогава е препоръчително 2009 г. в други листове, като баланс, отчет за паричните потоци също трябва да влиза в клетка B2. Това форматиране на основите на финансовото моделиране помага по време на връзки.

Подготовка на основите на финансовото моделиране

За да се подготви финансов модел, първото нещо е, че човек трябва да разбере компанията, върху която лицето подготвя модела. Лицето също трябва да има задълбочени познания за индустрията, нейните конкуренти, в която принадлежи нейната компания.

За да се анализира една компания, трябва не само да се провери годишният доклад на компанията, но и да се прочете стенограмата, конферентните разговори, презентациите, публикувани от компанията

Съставяне на исторически

Човек трябва да състави историческите данни за последните 5 години, докато подготвя финансов модел.

Докато компилирате g, имайте предвид:

- Вие сте „анализатор“, а не „одитор“. Така че, ако историческите данни, налични в годишния доклад, публикуван от компанията, не се съберат, тогава не се паникьосвайте и се намествайте, за да изчислите финансите. Просто приемете финансите такива, каквито са.

- Винаги трябва да се обърнете към последния годишен отчет за историческите данни. С други думи, ако историческата ви година започва от 2008 г. до 2012 г. и събирате данните за 2011 г., тогава трябва да вземете цифрите от годишния отчет за 2011 г. 2012 г., който е най-новият, а не от 2010-2011 г. Тъй като новият годишен доклад съдържа преработените данни.

- Финансовият модел трябва винаги да се състои от ключови финансови термини като брутна печалба, EBITDA, EBIT, нетна печалба и др. Ако не можете да намерите тези условия в годишния отчет, тогава трябва да се подготвите във вашия финансов модел и да запишете статиите съответно.

Препоръчителни курсове

- Курс за сертифициране в модул за търговско банкиране

- Програма за данъчно облагане

- Комплект за обучение по здравна икономика

- Програма за банкови основи

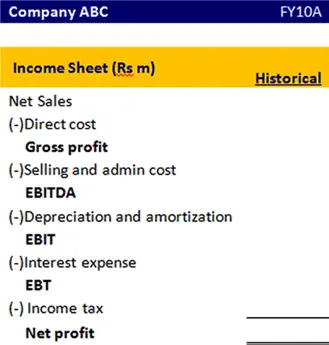

Ето как трябва да изглежда форматът на отчета за доходите

Основи на финансовото моделиране, BASE уравнение

За да се изчисли крайното салдо за тази финансова година, има някои елементи, които трябва да бъдат добавени и извадени.

Нека разберем подробно това базово уравнение.

За фиксиран актив

За да разберем как завършва основният актив, трябва да имаме начален дълготраен актив, капиталови разходи, амортизация, продажба на актива. Нека да разберем каква сума трябва да се добави или извади, за да разберем окончателния дълготраен актив

| уравнение | Предмети | описание |

|---|---|---|

| Б (начало) | Начален дълготраен актив | Това е основният актив, пренесен от миналата година |

| A (допълнение) | Капиталови разходи | Това е допълнителният актив, който сте закупили през тази финансова година |

| S (изваждане) | Амортизация / продажба на актива | Амортизацията е разход, който трябва да я приспаднете, тъй като активите се продават през тази финансова година, тази сума трябва да бъде приспадната. |

| E (Край) | Край на основния актив | Тази стойност на дълготрайните активи се генерира след събирането и изваждането на всички необходими позиции през тази финансова година и ще бъде пренесена през следващата година |

Капиталов акционер

По същия начин,

| уравнение | Предмети |

|---|---|

| Б (начало) | Фонд за начални акционери |

| A (допълнение) | Нетни приходи / Издаване на собствен капитал |

| S (изваждане) | Покупка на собствен капитал / Изплатен дивидент |

| E (Край) | Краен баланс на собствения капитал |

За дългосрочен дълг

| уравнение | Предмети |

|---|---|

| Б (начало) | Започва дългосрочен дълг |

| A (допълнение) | Издаване на дълг |

| S (изваждане) | Погасяване на дълг |

| E (Край) | Краен баланс по дълга |

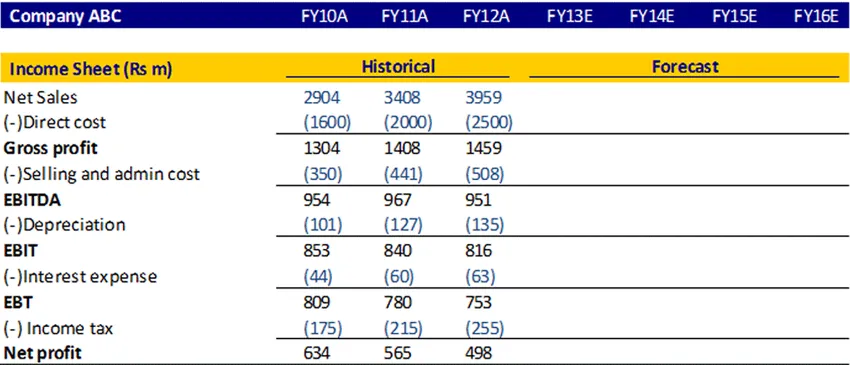

Отчет за доходите

Отчет за приходите и разходите е финансов отчет, който измерва финансовите резултати на компанията за определен отчетен период. Той дава обобщение как бизнесът осъществява приходите и разходите си както чрез оперативни, така и от неоперативни дейности.

Нека да видим как можем да проектираме отчета за приходите

Изчисляване на нетните продажби

Човек може да изчисли нетните продажби като годишен растеж или по CAGR или ако намерите информация за това къде ръководството е обсъдило очаквания темп на растеж на продажбите в бъдеще, можете да вземете и този процент

Изчисляване на директни разходи и продажби и администраторски разходи

Човек може да изчисли директната цена и продажните и административните разходи като процент от продажбите. Изчислете за историческите и след това вземете средно и разберете прогнозираните цифри.

амортизация

Може да се изчисли като процент на дълготрайните активи.

Разходи за лихви

Той може да се изчисли чрез умножаване на лихвения разход и средния баланс на затварящия дълг

Данък върху дохода

Човек може да изчисли данъчната ставка, като използва историческата и да използва същата ставка в бъдеще

печалба

Това се изчислява чрез приспадане на разходите от приходите

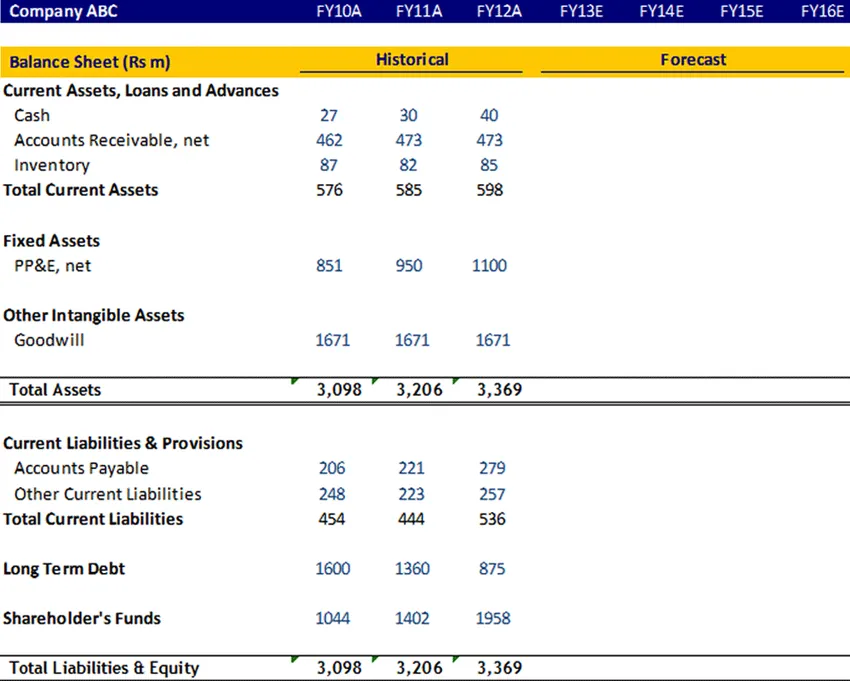

Баланса

Дългосрочен дълг, дългосрочен дълг, фонд за акционери

Тези елементи трябва да бъдат изчислени с помощта на базовото уравнение и след това трябва да бъдат свързани в баланса

добра воля

Репутацията не се амортизира, така че трябва да бъде постоянна в бъдещите години.

Пари в брой

Паричната позиция трябва да бъде свързана с крайния паричен баланс от отчета за паричните потоци

Текущи активи и текущи задължения

Тези позиции трябва да бъдат изчислени в графика на оборотния капитал. Сега нека разберем подробно графика на оборотния капитал

График на оборотни средства

Настоящи активи

- Вземания

Изчислете вземанията в дни за историческия период, като използвате съотношението 365 * Среден длъжник, разделен на нетни продажби. Използвайки миналите исторически данни, приемете броя на дните за прогнозираните години.

- Складова наличност

Изчислете инвентара в дни за историческия период, като използвате съотношението 365 * Средна инвентаризация, разделена на нетни COGS. Използвайки миналите исторически данни, приемете броя на дните за прогнозираните години.

Текущи пасиви

- Дължими сметки

Изчислете вземанията в дни за историческия период, като използвате съотношението 365 * Средна дължима, разделена на нетни покупки. Използвайки миналите исторически данни, приемете броя на дните за прогнозираните години.

- Други текущи задължения

Човек може да изчисли другия текущ пасив за историческата като процент от COGS и след това можете да вземете средна стойност и да предположите за бъдещето.

След като попълните този график за оборотни средства, го свържете към баланса

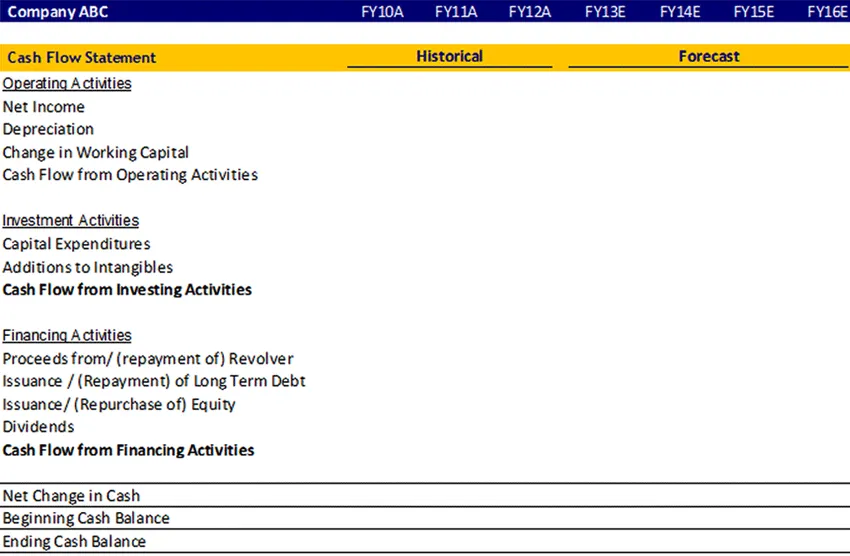

Отчет за паричния поток

Отчетите за паричните потоци оценяват сумата, сроковете и предвидимостта на паричните потоци и паричните потоци и се използват като основа за бюджетиране и бизнес планиране.

Той отговаря на въпросите:

- Откъде дойдоха (ще дойдат) парите?

- Къде отиде (ще отиде)?

Счетоводните данни се представят обикновено в три основни раздела:

- Оперативни дейности (продажби на стоки или услуги),

- Инвестиционни дейности (например продажба или покупка на актив) и

- Дейности по финансиране (например заеми или продажба на обикновени акции).

Независимо от промените, които сте извършили в размера на позицията в отчета за приходите и разходите, в баланса през финансовата година тези промени ще бъдат записани в отчета за паричните потоци в съответствие с тези позиции парични потоци и отливи.

Нека да разгледаме проформата на отчета за паричните потоци

Основи на финансовото моделиране, инфографика

научете сока на тази статия само за една минута, урок за основите на финансовото моделиране

Препоръчителни статии

Ето няколко статии, които ще ви помогнат да получите повече подробности за основите на финансовото моделиране, така че просто преминете през линка.

- 9 най-добрият пример за стратегия за маркетинг на съдържание | Ползи

- Бизнес план за основите на финансовото моделиране | Топ 6 съвета | Предимства | Недостатъци

- 24 най-ценни стъпки на успеха на финансовото планиране

- Информация за формулата на брутната печалба